3.2 物価上昇によって年金受給者の家計を圧迫するリスク

年金額は物価変動率によって毎年改正されます。そのため、物価が上昇すれば年金額も上がる仕組みになっています。しかし、少子高齢化の影響による現役世代の負担を軽減するために年金額の伸びを調整する仕組みを導入しました。

この仕組みは「マクロ経済スライド」と呼ばれており、2004年の年金制度改正で導入されています。マクロ経済スライドによって年金財政の悪化を回避できるものの、物価上昇に応じて年金額が上がりにくくなっているのが現状です。

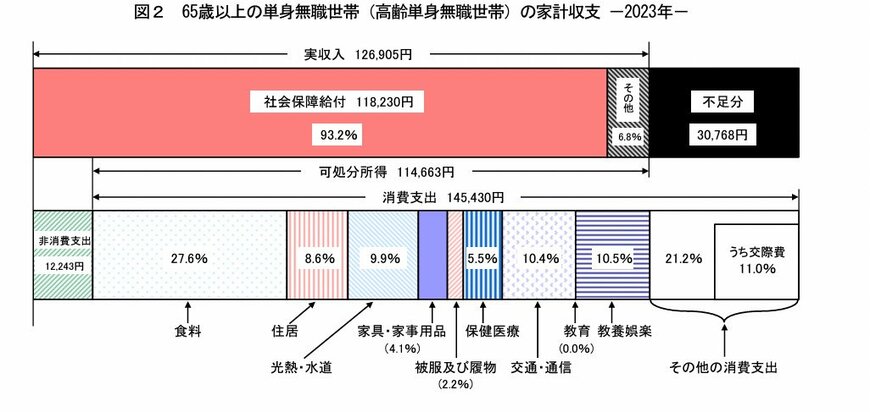

では実際に、社会保障給付をメイン収入として暮らしている65歳以上の単身無職世帯の家計収支を見ていきましょう。

上記の家計収支を参照すると、3万7916円の赤字が発生していることが確認できます。3万円ほどの赤字であれば、消費支出のうち割合の大きい食料や交際費の支出を節約することで黒字にできるかもしれません。

しかし、将来的に年金を受け取る予定の方が同じ家計収支で生活できる保証はありません。少子高齢化による年金受給額の減少や、さらなる物価上昇などのリスクも考えられます。そのため、将来の不確実性を踏まえたうえで、いつから年金を受給するのか現役世代のうちに計画しておくのがおすすめです。

4. 将来の不確実性を考慮して、いつから年金を受給するか決めておこう

年金を受給する年齢を事前に設定しておけば、将来の不確実性に対して対策を講じられるのがメリットです。例えば、繰上げ受給をして60歳で年金を受け取りたい場合は、65歳よりも受給額が減ってしまうことが予想されます。

そのため、生活費を補填する目的で現役世代のうちから資産運用に取り組むといった対策を実施できます。具体的に何から着手すればよいのかわからない場合は、お金のプロに相談しながら年金の受給年齢に応じたプランを計画するのも選択肢のひとつです。

さまざまなリスクを考慮したうえで、豊かな老後を過ごすための準備を進めてみてください。

参考資料

- 厚生労働省「厚生年金保険・国民年金の令和5年度収支決算の概要」

- 日本年金機構「年金の繰上げ受給」

- 厚生労働省「年金制度の仕組みと考え方」

- 日本年金機構「失業給付・高年齢雇用継続給付の手続きをされた方へ」

- 厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金制度を取り巻く社会経済状況の変化」

- 厚生労働省「令和5年(2023)人口動態統計月報年計(概数)の概況」

- 厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から2.7%の引上げです~ 」

- 厚生労働省「第07話 給付と負担をバランスさせる仕組み」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

湯田 浩平