【厚生年金と国民年金】8月の支給額が「約46万円・約67万円」になる夫婦の例

「国民年金と厚生年金の一覧表」標準夫婦なら23万483円に

Iuliia Mukha/shutterstock.com

2024年度の年金はインフレの影響もあり増額されました。標準夫婦で合計額は月額23万483円となっています。

年金は2ヶ月に1度まとめての支給となりますので、標準夫婦であれば約46万円が2ヶ月に1度支給されるということになります。

しかし、これはあくまでも標準的なモデル夫婦に支払われる年金額であり、それ以上に支払われる家庭も存在します。中には夫婦で約67万円となるケースもあるでしょう。

より多くの支給が受けられる夫婦はどのような違いがあるのか、今回は「年金の基礎的な仕組み」から順番に解説していきます。

1. 高額年金のポイント1:国民年金だけ?厚生年金も?

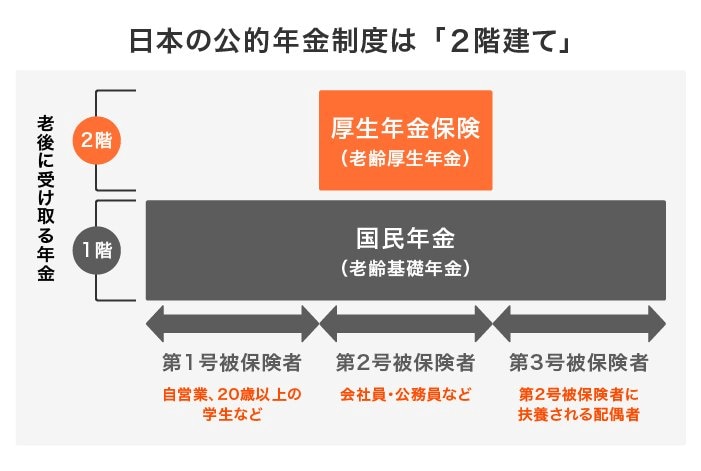

日本の年金制度には「国民年金」と「厚生年金」があり、図のように「2階建て」の構造となっています。

1.1 国民年金(基礎年金):1階部分

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:保険料の納付期間によって決定。2024年度の満額は月額6万8000円(67歳以下の場合)

1.2 厚生年金:2階部分

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

年金が高いということは「現役時代の稼ぎが多かった」と推測できますが、自営業などは別です。

高所得者としてイメージされやすい「弁護士」「開業医」「起業家」などは厚生年金に加入していないケースも多いので、年金だけを見ると「国民年金しかもらえないから少ない」となります。

まずは、厚生年金という上乗せがあるかどうかが一つのポイントになるでしょう。

著者

ファイナンシャルアドバイザー/2級ファイナンシャル・プランニング技能士(FP2級)/一種外務員資格(証券外務員一種)

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)