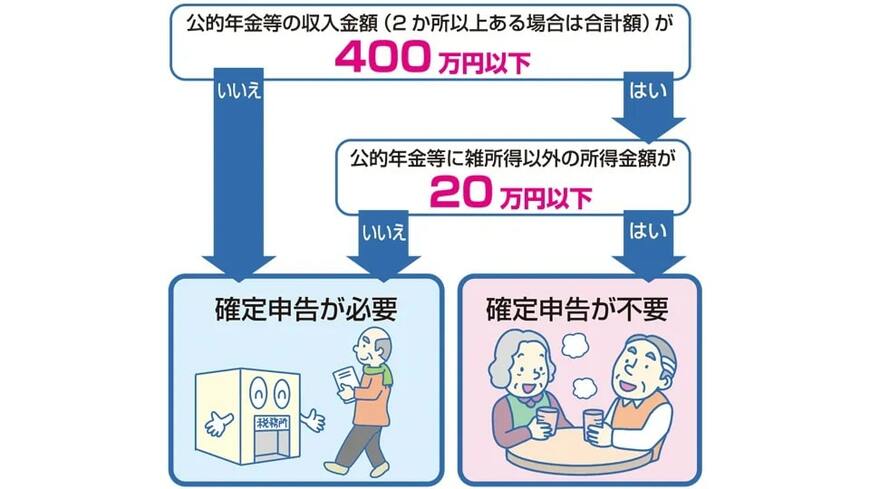

3. 確定申告が不要な人

確定申告の要・不要は、収入額によって決まります。以下のフローチャートを見ながら、自分がどちらに当てはまるのか確かめてみましょう。

- 確定申告が不要なケース:公的年金等の収入金額が年間400万円以下で、給与所得などの年金以外の所得(雑所得除く)が年間20万円以下

- 確定申告が必要なケース:公的年金等の収入金額が年間400万円超、もしくは公的年金等の収入金額が年間400万円以下で、給与所得などの年金以外の所得(雑所得除く)が年間20万円超

年金収入が年間400万円超、もしくは給与所得が20万円超ある人は、確定申告が必要です。ただし、給与所得については会社で年末調整してくれるため、給与と年金以外の収入がない人は「年金収入が400万円を超えるかどうか」が確定申告の有無を判断する基準となります。

年金所得は雑所得に該当します。65歳未満は108万円、65歳以上は158万円超の年金を受け取っている場合、年金から税金が天引きされます。よって、本来は確定申告で税金の過不足を精算しなければなりません。

しかし、年金受給者の人は確定申告の手続きが大きな負担となります。特に今まで会社に勤めていて確定申告をする機会がなかった人にとっては、いきなり「確定申告が必要」といわれても申告方法がわからず、困難な手続きとなるでしょう。

そこで、年金収入400万円以下の人は、ほかに20万円超の収入がない場合に限り、確定申告を不要としています。毎月の年金額が33万3333円以下の人は、確定申告しなくてもよいと考えておきましょう。

4. 確定申告不要でも住民税の申告が必要な場合も

年金収入が400万円以下で、ほかの所得が20万円以下の場合は、原則確定申告が不要です。しかし、収入額によっては、確定申告が不要でも住民税申告が必要な場合があります。

所得税は国税で、住民税は地方税です。そのため、課税基準が異なります。所得税が0円だからといって、住民税も0円とは限らないのです。

住民税には所得に応じてかかる「所得割」と、課税者全員が負担する「均等割」からなります。また、住民税の課税基準は、自治体によって異なります。ここでは、東京23区の住民税が非課税となる基準を紹介します。

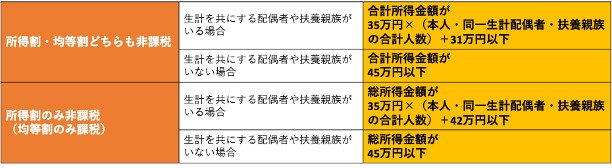

4.1 所得割・均等割どちらも非課税

- 生計を共にする配偶者や扶養親族がいる場合

合計所得金額が35万円✕(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下 - 生計を共にする配偶者や扶養親族がいない場合

合計所得金額が45万円以下

4.2 所得割のみ非課税(均等割のみ課税)

- 生計を共にする配偶者や扶養親族がいる場合

総所得金額が35万円✕(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下 - 生計を共にする配偶者や扶養親族がいない場合

総所得金額が45万円以下

「自分が住民税の課税対象かどうかわからない」という人は、住んでいる自治体に問い合わせてみましょう。