6月14日は今年度2回目の年金支給日でした。令和6年度の増額改定後は初めての支給となりましたが、物価高の影響で年金増額を実感した場面は少ないのではないでしょうか。

会社員や公務員だった人の年金収入は「国民年金」と「厚生年金」の2つ。

このうち厚生年金は70歳まで加入できます。

老後も働いて厚生年金に加入し続ければ、将来受け取れる年金はどれくらい増えるのでしょうか。

この記事では、厚生年金に70歳まで加入した場合に支払う保険料と受け取れる年金額を解説します。

後半では、年金を増やす方法や年金以外の老後の備えについても解説します。

1. 日本の公的年金制度の概要

日本の公的年金制度のポイントは、以下の3点です。

- 「世代間の支え合い」

- 「国民皆年金」

- 「2階建て」

現行の公的年金制度は、現役世代が保険料を負担し、高齢者世代が給付を受ける「世代と世代の支え合い」の考え方をもとに運営しています。

また「国民皆年金」も特徴の一つです。日本国民は、20歳になれば性別や職業問わず誰もが「国民年金」に加入します。

誰もが同じように給付を受けられるのは公的年金の大きなメリットです。

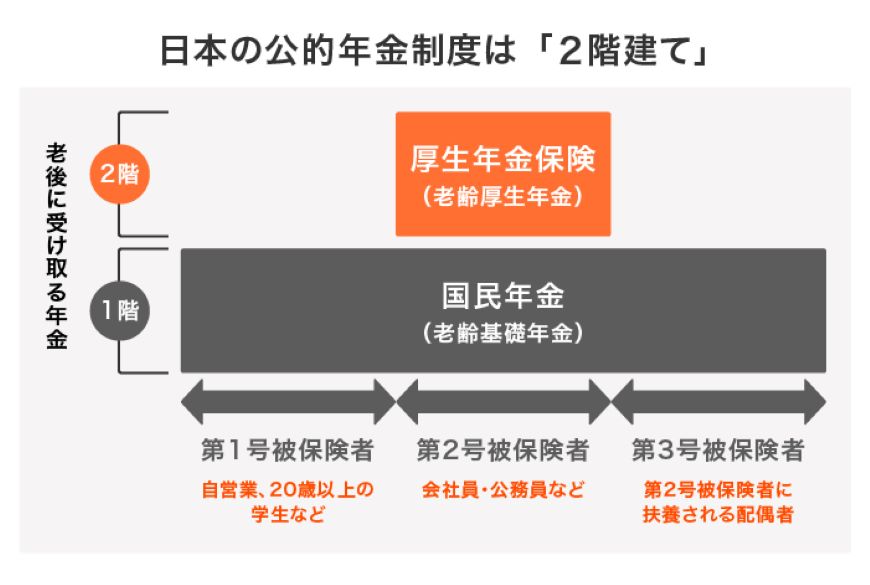

そして、日本の公的年金制度は2階建てとよばれる仕組みで成り立っています。

【写真1枚目/全5枚】日本の公的年金制度のしくみ/次ページは厚生年金の平均受給額一覧表1/5

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

年金加入者は第1号被保険者、第2号被保険者、第3号被保険者に分かれます。1階部分の国民年金には全員が加入。

一方、2階部分の厚生年金保険は第2号被保険者のみ加入します。

なお、日本の年金制度には、任意で年金に加入して老後に備える3階部分も存在します。

iDeCoや国民年金基金、企業年金などは3階部分に該当する年金です。1階から3階まですべて加入できるのは会社員や公務員のみ。

保険料の負担は増えますが、その分多く年金を受け取れる可能性が高いです。