3. 65歳以上の無職夫婦世帯の家計収支は赤字?黒字?

では最後に、65歳以上の無職夫婦世帯の家計収支について確認していきましょう。

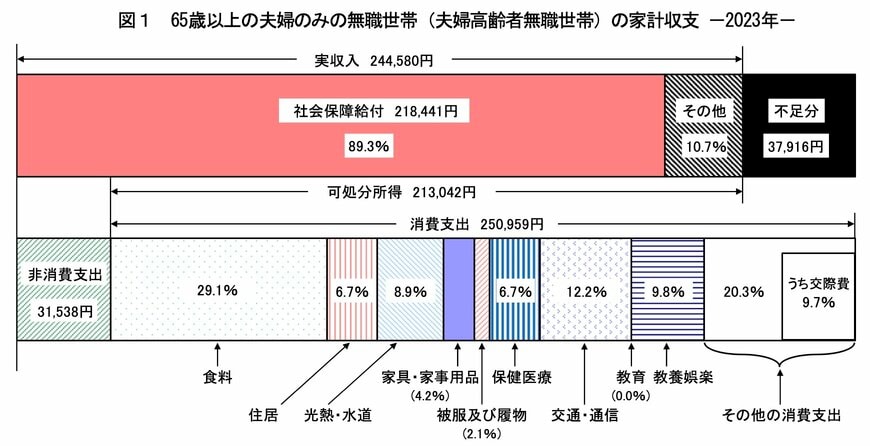

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」による、65歳以上の夫婦のみの無職世帯における家計収支は下記のとおりです。

【毎月の平均的な収入額】

- 実収入(総支給額):24万4580円

- 可処分所得(手取り収入):21万3042円

【毎月の平均的な支出額】

- 消費支出の総額:25万959円

- 食料:7万2930円

- 住居:1万6827円

- 光熱・水道:2万2422円

- 家具・家具用品:1万477円

- 被服及び履物:5159円

- 保健医療:1万6879円

- 交通・通信:3万729円

- その他:5万839円

65歳以上の無職夫婦世帯の平均的な収入は約21万円台に対して、平均的な消費支出は約25万円となっており、毎月約4万円の赤字になっていることがわかります。

現状の公的年金の支給額では生活費を補えるほど十分でないことがうかがえますが、少子高齢化が続いている現代では今後さらに年金額の減少が懸念されます。

また、上記はあくまで「生活費のみの赤字分」であり、実際にはさらに医療費や介護費用なども必要になるでしょう。

上記をふまえ、今のうちから年金だけに頼らない老後資金の準備が大切になるとうかがえます。

4. 老後の家計シミュレーションをしてみよう

老後の家計シミュレーションをしてみよう5/5

takayuki/shutterstock.com

本記事では、65歳以上で老後生活をスタートさせている無職世帯の貯蓄事情について紹介していきました。

現在の65歳以上のシニア世代においては、年金収入だけでは毎月約4万円の赤字が発生しています。

今後も物価高や社会情勢の影響によっては、家計収支のバランスが変化するかもしれません。

また、老後の備えは「貯蓄」以外にも、「老後の家計シミュレーション」をしておくことも大切です。

まずは、ねんきんネットやねんきん定期便などで、ご自身の将来受け取れる年金見込額を確認し、その金額をベースにした老後の家計シミュレーションをしてみてはいかがでしょうか。

参考資料

太田 彩子