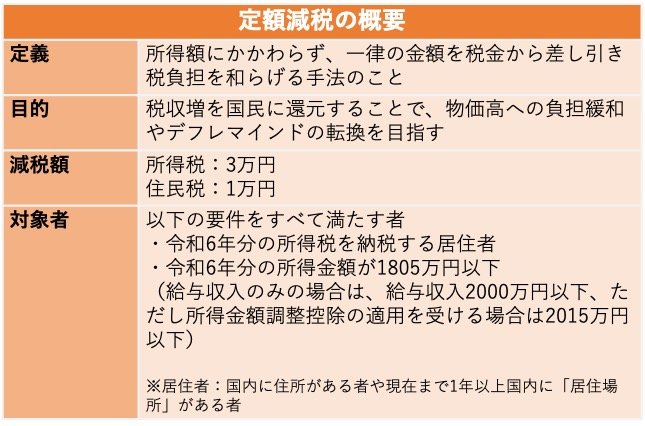

5. ボーナスも定額減税の対象に

6月から始まった定額減税は、ボーナスにも適用されます。定額減税の概要をおさらいしましょう。

減税額は、所得税・住民税合わせて4万円です。

所得税は給与や夏・冬のボーナスから、住民税は1年間の納税合計額から減税されます。

ボーナスから減税される場合、どのような流れで減税がされるのでしょうか。定額減税のスケジュールについて、次章で解説します。

6. 定額減税のスケジュール

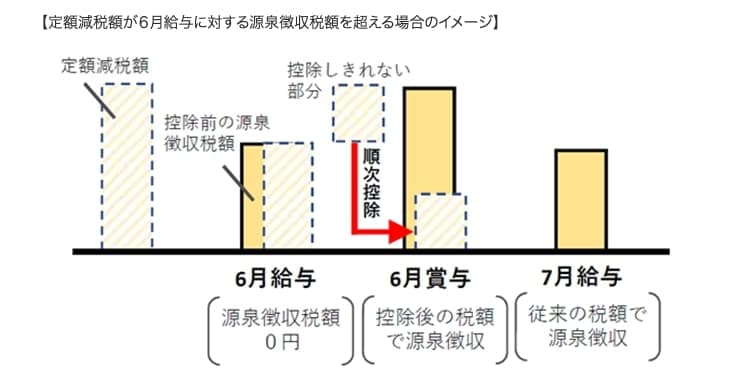

たとえば、「6月給与」「6月ボーナス」「7月給与」の順に振り込まれる場合、所得税の定額減税は以下のスケジュールで適用されます。

所得税の定額減税で、控除しきれない部分が発生した際は、翌月の給与やボーナスに繰り越されます。

所得税の減税分は3万円ですから、6月給与の減税で3万円すべて引ききれない場合は、6月ボーナスの所得税が控除対象となるのです。

もし6月の給与とボーナスで3万円分の減税が終了した場合は、減税後に残った税額がそのまま徴収されます。

減税終了後の源泉徴収は、これまでと同じ金額が引かれます。

6月のボーナスでも3万円の減税分がすべて引ききれなかった場合は、7月給与の所得税も減税の対象です。

また、6月ボーナスのタイミングや金額によっては、ボーナスだけで3万円の減税が完了する場合もあるでしょう。

7. まとめ

ボーナスは業種や会社によって金額が異なるためどうしても比べてしまいがちですが、自分へのご褒美であることに変わりはありません。

2024年は定額減税や賃上げ効果で、6月分の給与やボーナスの手取り分が増加することが見込まれます。

ぜひ今のうちから使い道を考えておき、有意義に活用しましょう。

参考資料

- e-Gov法令検索「人事院規則九―四〇(期末手当及び勤勉手当)」

- 内閣官房「令和5年6月期の期末・勤勉手当を国家公務員に支給」

- 内閣官房「令和5年12月期の期末・勤勉手当を国家公務員に支給」

- 内閣官房「令和3年12月期の期末・勤勉手当を国家公務員に支給」

- 総務省「令和5年 地方公共団体別給与等の比較 4)期末・勤勉手当の支給状況(都道府県)」

- 厚生労働省「毎月勤労統計調査 令和5年9月分結果速報等」

- 厚生労働省「毎月勤労統計調査 令和6年2月分結果速報等」

- 国税庁「No.2523 賞与に対する源泉徴収」

- 国税庁「賞与に対する源泉徴収税額の算出率の表(令和6年分)」

- 全国健康保険協会「令和6年3月分(4月納付分)からの健康保険・厚生年金保険料の保険料額表」

- 厚生労働省「令和6年度の雇用保険料率について」

- 国税庁「定額減税について」

- 首相官邸「第二百十二回国会における岸田内閣総理大臣所信表明演説」

- 国税庁「No.2875 居住者と非居住者の区分」

- 国税庁「令和6年分所得税の定額減税について(給与所得者の方へ)」

石上 ユウキ