4. 【年金シミュレーション】受給できる「遺族年金」の目安を知っておく

ねんきん定期便の金額を見ることで、実は、遺族年金の計算がある程度できます。

50歳未満の方であっても、これまでの年金加入期間や加入期間に応じた年金額(年額)を見ると大まかな遺族厚生年金額がわかるのです。

たとえば、夫Aさん45歳、妻Bさん43歳、15歳と12歳の子の4人家族で考えてみましょう。

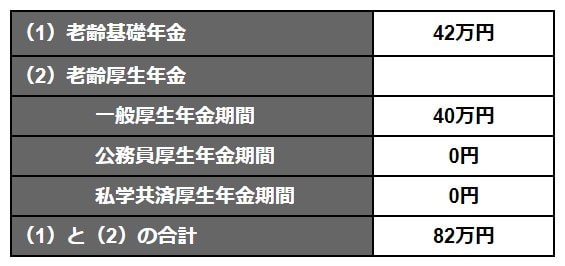

4.1 【年金モデル】Aさんの年金加入期間(例)

厚生年金保険には種類があり、それらを合計する必要があります。

4.2 【年金モデル】Aさんの加入実績に応じた年金受給額

Aさんの厚生年金は「一般厚生年金」40万円。厚生年金の期間は20年(240月)のため、下記の通り計算できます。

40万円 ÷ 240月 = 1666円

1666円 × 300月 × 3 / 4 = 37万4850円 (遺族厚生年金)

その後は子どもの成長に応じて変化していきます。シミュレーションしてみましょう。

4.3 上の子が18歳年度末まで:遺族基礎年金と子の加算額が2人分

遺族厚生年金 37万4850円

遺族基礎年金 81万6000円+23万4800円 × 2 = 128万5600円

合計 37万4850円+128万5600円 = 166万0450円

4.4 下の子が18歳年度末まで:遺族基礎年金と子の加算額が1人分

遺族厚生年金 37万4850円

遺族基礎年金 81万6000円+23万4800円 × 1 = 105万0800円

合計 37万4850円+105万0800円 = 142万5650円

4.5 子が18歳の年度末を過ぎた場合:遺族基礎年金はなくなる

子の受給分はなくなりますが、妻が65歳になるまで「中高齢寡婦加算」が施行されます。

厚生年金に加えて年額61万2000円が受給可能です。

遺族厚生年金 37万4850円

中高齢寡婦加算 61万2000円

合計 37万4850円+61万2000円 = 98万6850円

妻が65歳以降になった際には、ご自身の老齢基礎年金に加えて厚生年金を受け取るか、遺族厚生年金を受け取るかの選択が必要です。

年金事務所で計算したうえで、ご自身で一番有利になる年金を受給しましょう。

5. まとめにかえて

遺族年金だけで考えてみても、けっして多い金額とは言えないかもしれません。

収入がなくなった時に生活を助けてくれる制度です。老後の年金が不安と言われているかもしれませんが、遺族年金という保険の制度もあります。

足りない分は生命保険を活用することで生活を支えることもできます。遺族年金という制度について理解を深めて保険の見直しも進めていきましょう。

参考資料

香月 和政