英国では、ISA(NISAのもとになった制度、個人貯蓄口座)やDC(確定拠出年金)が、資金の引き出し世代(D世代、デキュムレーション世代)に対応できる制度に組み替えられています(2017年11月17日付、11月24日付の記事を参照)。

その英国よりも高齢化率が高い日本でもD世代向けの制度が求められるほか、これまで以上に退職者世代の資産運用アドバイスが求められています。

そこで、今回から5回にわたって、50-60代の12,000人強に対して行ったアンケート結果から分かった「D世代の期待と現実」を紹介し、課題のポイントを整理していくことにします。

1万2,000人強の声でわかった意外に大きい期待と現実のギャップ

アンケート調査は50-60代で現役者6,333人、退職者6,250人を対象として、2017年8月上旬に実施しました。

また、このアンケートでは、退職を「会社勤め等からの退職、自営業からの引退等で第一線を退いたことを想定。また継続雇用などで就労を継続している場合、既に退職金を受け取り、現役時代から大きく年収が減っている状況は、退職(引退)に該当する」と定義して、設問を準備していることも特徴です。

退職という言葉が、「定年延長」という言葉のなかであいまいになってきている点をアンケートではできるだけ明確にしようとした結果です。

アンケートの結果を、4つの大きな分野にわけて分析を行いました。

まずは退職後のライフプランの基礎になる「退職時期を何歳に設定し、自身の人生を何歳までと想定するか」です。2つ目は、退職後の生活費の水準です。特に公的年金以外に必要となる資金額に大きなギャップが見つかりました。その背景が気になります。

3つ目は退職後も働くことを想定しているものの、思ったほどに勤労収入に依存できていないことが見えてきました。そして最後は、退職後の生活への期待と資産との関係です。

20年のギャップ

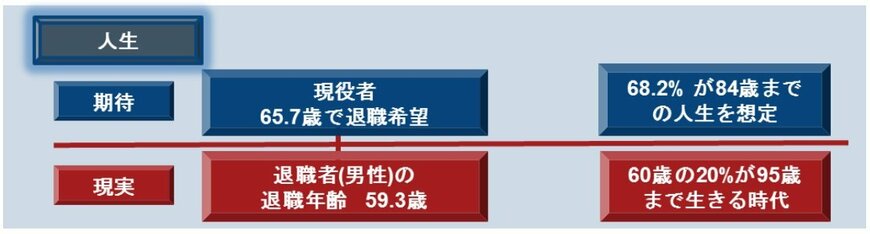

人生100年時代といわれていますが、実際には60歳の男性の20%が91歳まで、女性の20%が96歳まで生きる時代ですので、家族で考えて95歳までの人生設計は必要不可欠な時代になったといえます。

しかし、アンケートでは12,583名の回答者の68.2%が84歳までの人生を想定していることがわかりました。すべての平均を取ると実に82.1歳でした。ここに約13年のギャップができています。

一方、現役者6,333人に聞いた「退職したい年齢」の平均は65.7歳でした。一方で、退職者のうち男性2,795人に聞いた「退職した年齢」は59.3歳です。ここでは6.4歳のギャップがあります。退職する年齢と想定する人生設計をあわせると20年近いギャップが存在することになります。

2017年10月18日付の記事でも紹介した通り、退職後の生活費総額は退職後年収に退職後の生活年数を掛けて算出するため、退職後の生活年数はライフプランにとって大きな意味を持ちます。たとえば年間150万円の公的年金以外に必要になる生活費を想定すると、20年のギャップは3,000万円の資金不足を意味します。

楽観的な退職後の生活年数を見直したうえで、ライフプランの再検討が求められるところです。

退職後の生活年数に関するギャップ1/1

出所:フィデリティ退職・投資教育研究所、「資産活用世代のお金との向き合い方」、2017年9月

注: 平成26年の簡易生命表をもとに60歳の男性の20%が生きる年齢は91歳6か月、女性は96歳2か月。これをもとに夫婦で生きる年数を95歳までと想定

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史