年金一括受給の手続きの方法

年金を受給する場合は、年金事務所に請求書を提出します。このとき、

- 老齢厚生年金を現時点で繰下げて受け取る

- 老齢厚生年金を65歳(受給権発生時点)までさかのぼって受け取る

- 老齢厚生年金は今回請求しません

の中から選びます。

老齢基礎年金についても同様に選択します。

繰下げをすると年金額が増額されますが、65歳までさかのぼったとしても年金額が増えるわけではありません。

また、厚生年金基金等に加入している方は、基金も同時に繰り下げとなりますので、そちらも確認してください。

年金繰下げをするか一括で受け取るか

繰り下げて受給年齢を遅くすることで、増額率は高くなります。

しかし、繰下げ待機中に施設に入居したり、リフォームをしたりなど、資金が必要になることもあるでしょう。

繰下げ受給と一括受給どちらがいいのか、その判断基準をケーススタディしてみます。

例:72歳まで繰下げ待機中の方

72歳まで繰下げ待機中の方の場合、以下の2つの方法から選択することができます。

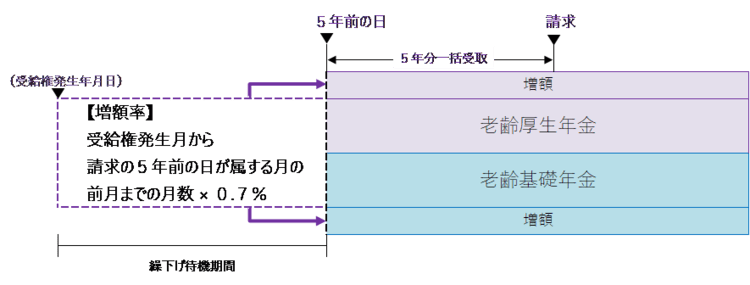

- 72歳時点で繰下げ手続きをすると、本来の年金額に58.8%(0.7% × 84月)の上乗せとなります。

72歳になるまで年金の受給がありませんでしたが、72歳以降の年金額が増えます。

- 72歳時点でまとまった資金が必要になった場合、67歳時点の16.8%(0.7%×24月)の年金額で5年分の一時金がもらえ、72歳からは16.8%増額された年金を受給することができます。

多くの年金を受け取りたい方、まとまった年金を受け取りたい方、それぞれの考え方があるので、ご自身に合った受け取り方を選びましょう。

ただし、一括で受け取った場合は注意しなければいけないことがあります。