繰下げ受給の例

65歳時点で、老齢厚生年金と老齢基礎年金を合計で240万円もらえる方が、どちらも67歳0カ月まで繰り下げた場合を見ましょう。

この場合、240万円 ×(1 + 0.7% × 24月) = 280万3200円 が、一生涯受給できます(スライド率の変更などで変わることがあります)。

老齢厚生年金や老齢基礎年金が対象となりますが、加給年金や振替加算額は繰り下げの対象となりません。

また、65歳以後に厚生年金に加入していた期間がある場合、在職老齢年金制度により支給停止される額については、増額の対象となりません。

繰り下げは66歳からとなっていますが、1カ月単位で請求できますので、67歳6カ月や68歳9カ月といった時点での請求もできます。

また、老齢厚生年金も老齢基礎年金も同時に繰り下げできますが、一方を受給しながら、もう一方を繰り下げることも可能です。

繰下げを考えていても、さかのぼって年金受給を始めることもできる

例えば、65歳時点では受け取らずに繰下げを検討していた方が、68歳時点で大きな出費が必要になったとします。

このように自己資金だけで不足する場合などは、65歳時点の年金額でさかのぼって受給することができます。

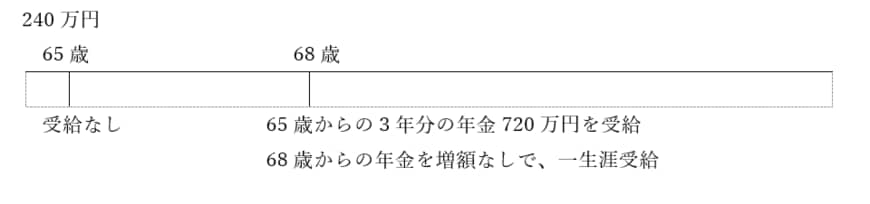

一括受給の例

65歳時点で240万円の年金をもらえる方が、68歳時に繰下げせずに、65歳時点で増額せずに受給するとします。

2/4

出所:筆者作成

このとき、65歳からの3年分の年金720万円を一括で受給し、68歳からの年金は増額なしで一生涯受給することになります。