10月6日に厚生労働省が発表した2023年8月調査分の「毎月勤労統計調査」によると、実質賃金指数は前年同月比2.5%減でした。

労働者の賃金は前年同月比で1.1%増ではありましたが、物価の上昇がそれを上回る結果となりました。

収入が微増という状況の中、支出がより大きくなる一方です。「人生100年時代」と言われているいま、決して短くはない老後にむけて備えが必要になってくるのではないでしょうか。

今回は、2024年よりはじまる新NISAの「つみたて投資枠」を利用して老後資金2000万円をつくるために、毎月どのくらい積立すべきかを利回り3%・5%で35歳・40歳・50歳からの年齢別にシミュレーションしていきます。

1. 「新NISA」魅力的な5つのポイントを確認

2024年1月、「NISA(少額投資非課税制度)」がバージョンアップされます。

新しいNISAの主なポイントは以下の通りです。

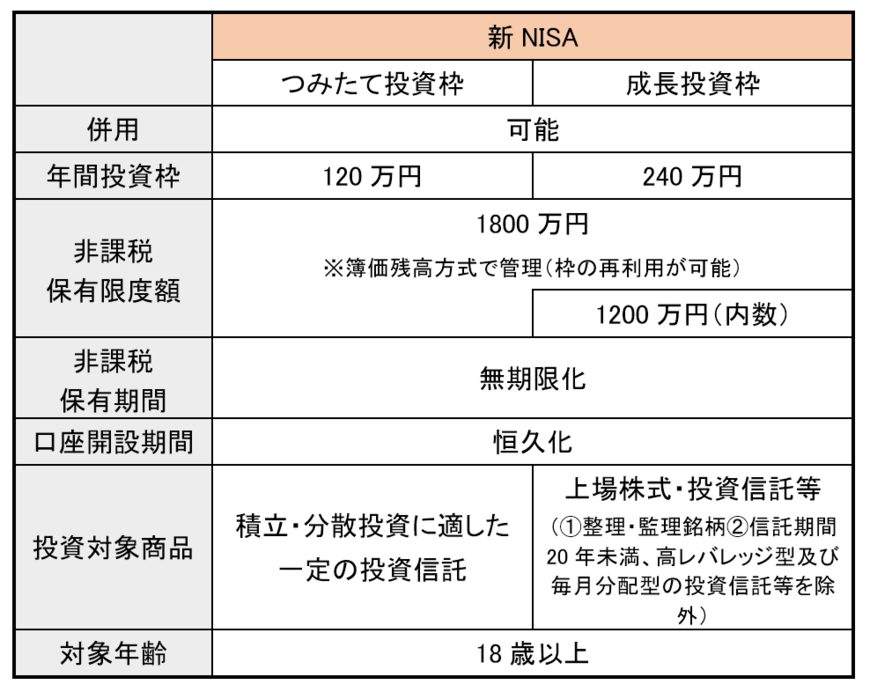

【図表1】

1.1 【新NISAのポイント】

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 「つみたて投資枠」と「成長投資枠」の併用可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円)

- 非課税保有限度額は、全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

上記のとおり、非課税の恩恵を受けながら長期的な資産形成を行うことができます。

NISA枠を利用して投資信託や株式投資を行い利益が発生した場合、通常約20%かかる税金が全額非課税となります。

例えば、100万円の投資で20万円の利益が発生すれば約4万円程度の税金が差し引かれ手取りは約16万円。しかし、NISA枠を利用して投資した場合には20万円全額が手取りとなります。

普段、暮らしの中でさまざまな税金が引かれていますから、こうした非課税優遇制度は有効に活用したいものですね。