老後の生活と聞くと皆さんは何をイメージされますか。

リタイアして悠々自適な生活を夢見る方も多いかもしれませんが、これにはお金が必要になります。

しかし、年金だけで老後の生活をまかなえる人は残念ながら多くはありません。

老後に必要な資金は、生活環境やおひとりなのかご夫婦なのかなどによって違いがあるでしょう。また、老後に向けてのそれぞれの準備によっても変化が出るものです。

そこで今回は、おひとりさまに視点をあてて40歳代~50歳代の貯蓄額についてみていきます。

1. おひとりさま世帯「40歳代・50歳代」の貯蓄額はいくら?中央値も

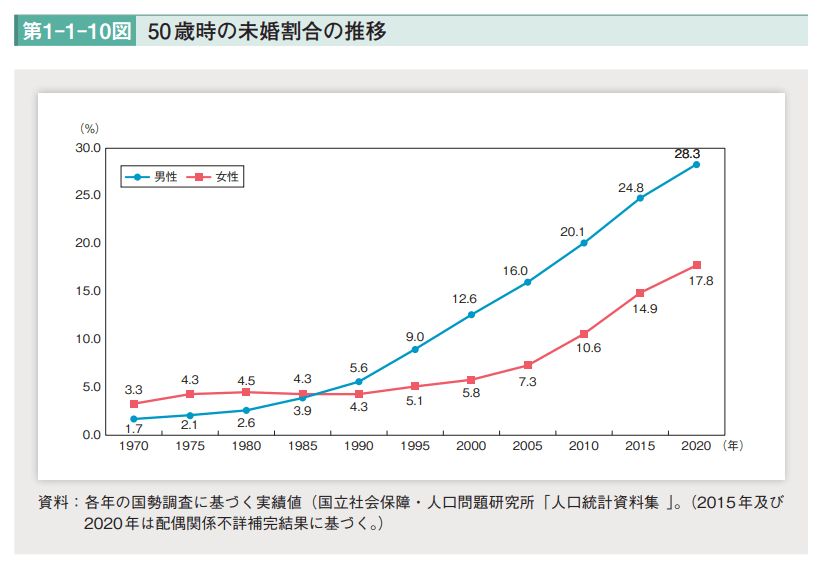

内閣府「令和4年版 少子化社会対策白書」によると、50歳時点における未婚割合は年々増加しています。

2015年時点を見ると未婚率は「男性24.8%・女性14.9%」でしたが、2020年時点で「男性28.3%・女性17.8%」まで増加しました。

家族のあり方は多様化しているため、今後も割合は増加していく可能性があります。

お金も時間も自由な「おひとりさま」の場合、お金は自分の意志で自由に計画して貯めることができます。

一方で、収入が一人分であることや、お金について話し合う機会がないことなどから貯蓄の習慣がないという世帯もあります。

そろそろ老後生活を意識する「40歳代・50歳代」のおひとりさま世帯の方は、どのくらい貯蓄をしているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」より、40歳代・50歳代おひとりさま世帯の貯蓄額を見ていきます。

1.1 40歳代の貯蓄額(平均と中央値)

- 平均値:657万円

- 中央値:53万円

実態を表すと言われる中央値は「53万円」となりました。さらに、金融資産を保有しない世帯は35.8%にのぼります。

子育て費用や住宅ローンを抱えることが少ないため、まとまった貯蓄が必要ないと考える世帯もあるのかもしれません。

では、老後生活が近づく50歳代になるとどうでしょうか。

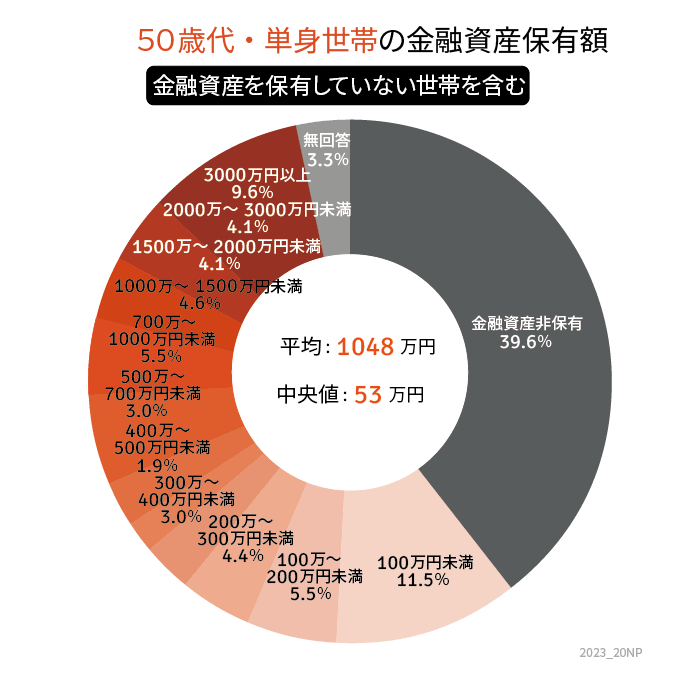

1.2 50歳代の貯蓄額(平均と中央値)

出所:金融広報中央委員会「家計の金融行動に関する世論調査」をもとにLIMO編集部作成

- 平均値:1048万円

- 中央値:53万円

50歳代になると平均は1000万円を超えますが、中央値は53万円のままです。貯めた人とそうでない人の乖離が大きいことがうかがえます。

実際、50歳代における「金融資産非保有」の割合は39.6%。実は40歳代よりも増えているのです。

貯蓄が進まない理由の一つが「支出の高さ」と言われます。今の40歳代・50歳代の支出額も確認しましょう。