金融審議会の「市場ワーキング・グループ報告書」によると、公的年金を受給しても、無職の夫婦世帯では平均的に「老後資金が2000万円不足する」と指摘がされており、一時はこれが大きな話題になりました。

上記の話題を受け「老後資金」に不安を抱き、節約や投資に興味を持ったり、実際に始めたりした方もいるのではないでしょうか。

とはいえ、子どもの教育費や家のローンの返済をしながら「2000万円貯蓄する」というのは、少々ハードルが高いものです。

加えて昨今の物価高です。ガソリン価格比較サイトを運営する株式会社ゴーゴーラボによると、2023年7月31日(月)時点のレギュラーガソリンの全国平均は、11週連続の値上がりとなりました。

物価上昇をたどる日本において、中には「本当に老後資金2000万円を貯蓄している人がいるの?」と疑問を持っている方もいるかと思います。

本記事では、老後生活を控える60歳代の貯蓄事情について、詳しく解説していきます。

60歳代のうち「老後2000万円問題」をどのくらいの割合の人がクリアしているのか、確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

そもそも「老後2000万円問題」とは

そもそも、老後までに2000万円の貯蓄が必要と言われるようになった「老後2000万円問題」は、何が根拠となり話題になったのでしょうか。

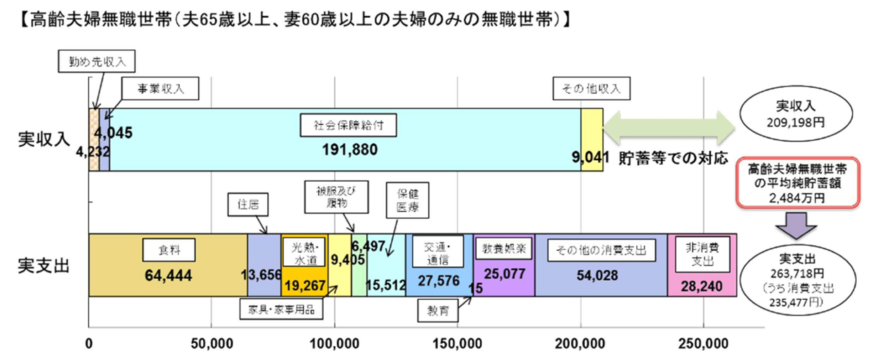

老後2000万円問題とは、金融庁により公表された金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の高齢夫婦無職世帯の平均的な1ヵ月の収支【図表1】が発端となっています。

上記図をみると、老後の収入源となる年金をベースにした実収入が「20万9198円」に対して、実支出が「26万3718円」となっています。

年金を受給していることを前提に実収入から実支出を差し引いても、月々約5万5000円の赤字が発生してしまうことがわかります。

仮に老後生活が30年とした場合、年金以外に必要となるお金は【図表2】のように算出できます。

年金以外に老後に不足する金額は、「5万5000円(毎月の赤字)×12ヶ月×30年=1980万円」となることから、「年金以外に2000万円が必要である」と大きく取り上げられたのです。