●介護費用はいくら?

生命保険文化センターの行った「介護費用」の調査によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、【図表4】の結果となりました。

生命保険文化センターの同調査では、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1ヶ月(5年1ヶ月)になっていることから、単純計算で介護費用は下記のようになります。

8万3000円(月々の介護費用)×61.1ヶ月(介護の平均的な期間)+74万円(一時的な費用)=約580万円

なお、場所別の月々にかかる介護費用は、在宅で「約4万8000円」、施設では「約12万2000円」となっています。

上記のことから、在宅で介護をするのか、施設を利用して介護をするのかでも、金額が前後する可能性があるとうかがえます。

●住宅のリフォーム費用はいくら?

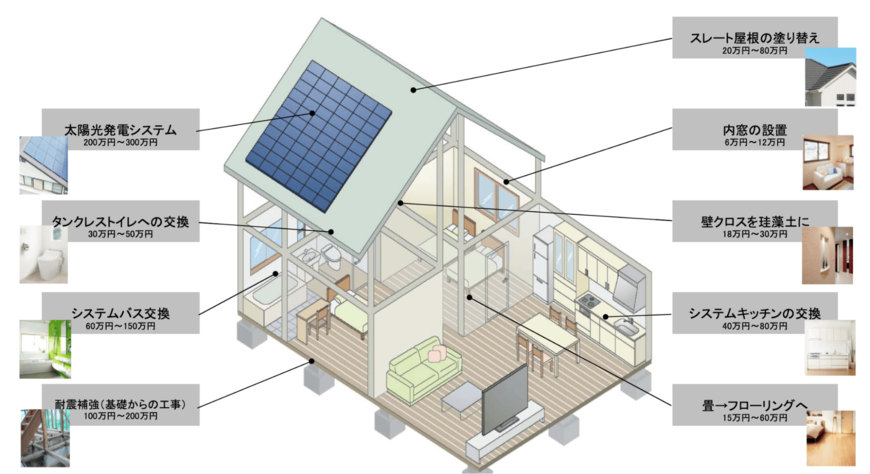

老後は介護だけでなく、家の老朽化に伴うリフォームや、介護に伴うリフォームなど、家を改築するケースが出てきます。

リフォーム費用は、改装する場所によって費用が異なっており、国土交通省の公表した「リフォーム内容とそれぞれの費用は【図表5】のようになっています。

上記をトータルでリフォームした場合は、総額で約500万円から1000万円ほどかかります。

なお、介護を目的にリフォームをする場合は、介護保険が適用となる可能性もあるため、積極的に活用できると良いでしょう。

60歳代で「老後2000万円問題」をクリアしている人は少ない

本記事では、老後2000万円問題や、老後生活を控える60歳代の貯蓄事情について、詳しく解説していきました。

老後2000万円問題は、高齢夫婦無職世帯をモデルにした貯蓄額ですが、実際のデータをみると60歳代で2000万円以上の貯蓄がある夫婦世帯は、全体の約3割となっており、少数派であることがうかがえます。

老後資金を貯めることも大切ですが、子どもの教育費や家のローンの返済など、他の支出もあることから、なかなか2000万円を超える貯蓄をするのはハードルが高いのでしょう。

上記はあくまで一例であり、ライフスタイルは各世帯によって異なるため、必ずしも老後に2000万円が必要というわけではありません。

しかし、「老後2000万円問題」の内訳には、介護費用や住宅のリフォーム費用は含まれていないことから、ゆとりのある老後生活を目指したい人は、それなりの額を貯蓄しておく必要もあるとうかがえます。

本記事を参考に、自分自身の老後のシミュレーションを行い、どのくらいの老後資金が必要かを今一度確認しておけると良いです。

老後資金は早い段階から貯蓄や投資をしておくことで、計画的に資金準備がしやすくなります。

現代では、NISAやiDeCoといった、少額から始められる投資もあるため、積極的に老後資金の準備を始められると良いでしょう。

参考資料

- 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

- 公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

- 国土交通省「リフォームの内容と価格について」

- 株式会社ゴーゴーラボ「ガソリン価格は11週連続の値上がり!夏休みシーズンでガソリンの需要が拡大する8月は、さらに厳しい値上がりが続く見通し - ガソリン価格比較サイトgogogs調べ -」

太田 彩子