年間収入とは

被扶養者となる収入の基準は、「年間収入が130万円未満※であって、かつ、被保険者の年間収入の2分の1未満(被保険者と同居している場合)」とされています。

※60歳以上または障害者の場合は、年間収入180万円未満

この「年間収入130万円未満」は、給与収入に限りません。給与収入以外にも年金収入、事業収入、不動産収入など、継続して得られる収入を指します。

副業でも継続的に行い、利益を得ているものであれば年間収入に含まれます。

また、遺族年金や障害年金、雇用保険の失業給付、健康保険の傷病手当金や出産手当金も年間収入に含まれる点に注意しましょう。

年間収入は年間の見込み収入額のことを指します。給与収入の場合は月々の収入ベースで判断するので、年間130万円を月に換算した10万8333円未満であれば被扶養者の要件を満たします。

副業収入について

副業も130万円の基準となる収入に含まれることは前述のとおりですが、副業収入の考え方で気を付けなければならないポイントがあります。

社会保険上の扶養を判断するときは、所得ではなく収入で判断します。

税法上は、収入から必要経費を引いた所得を基準に考えますが、社会保険上の扶養の基準は収入なので、基本、副業で得た収入で判断することになります。

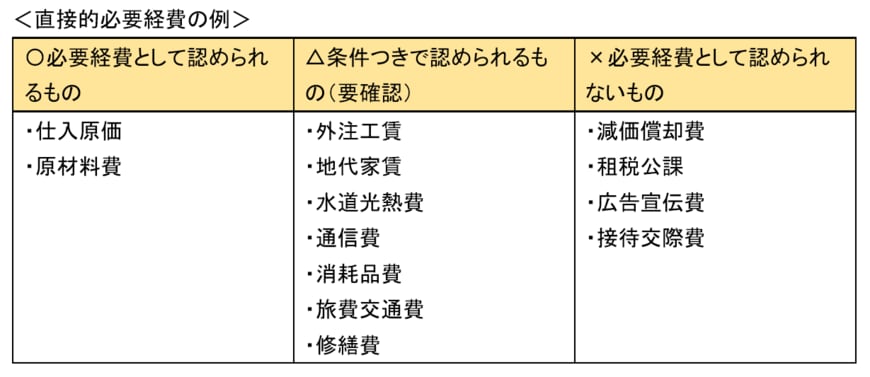

しかし、まったく経費が認められないわけではなく、その費用なしには事業が成り立たない経費は、「直接的必要経費」として収入から差し引くことができます。

<直接的必要経費の例>2/3

出所:協会けんぽ「被扶養者資格の再確認と提出のお願い」などをもとに筆者作成

配偶者(被保険者)が加入している健康保険組合によって、直接的必要経費の考え方は異なってくるので、詳しくは勤務先に確認しましょう。