1. 公的年金のしくみ「厚生年金と国民年金」の成り立ち

最初に、日本の年金制度をかんたんにおさらいしましょう。日本の公的年金は2階建て構造といわれています。

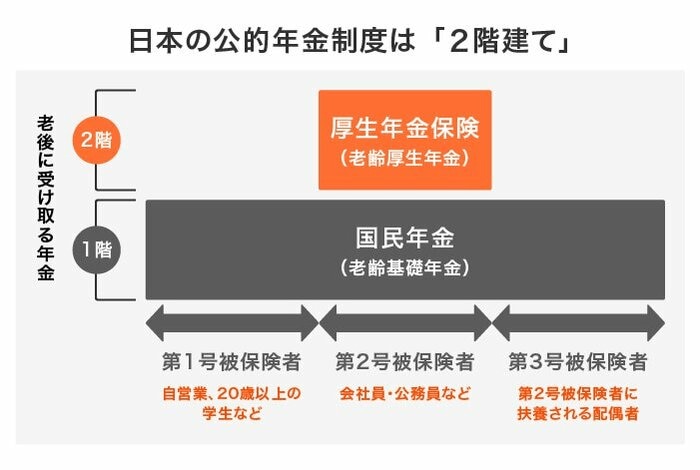

厚生年金と国民年金は2階建て構造1/3

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 国民年金

1階部分は、国民年金(老齢基礎年金)です。

加入対象は、日本国内に住むすべての20歳から60歳未満の人で、保険料は年度毎で変わりますが、皆一律です。

1.2 厚生年金

2階部分は、厚生年金保険(老齢厚生年金)です。

加入対象は、主に会社員、公務員などです。保険料は、毎月の報酬額によって変わります。

つまり、将来の老齢厚生年金額を上げるには、高収入を目指し、高い厚生年金保険料を払うことがポイントになります。

言い換えると、厚生年金保険料を払っていないフリーランスの場合は、いくら稼いでも国民年金しかもらえません。

では、さまざまな夫婦の働き方を想定して、将来の年金額はいくらになるのか確認してみましょう。