明日は、2022年最後の年金支給日となりました。

今年は年金が減額となり、また相次ぐ値上げも重なり、お金についての不安を感じることが多い人もいるのではないでしょうか。

年金制度は時代にあわせて変化していますから、「知らなかった」で損することは避けたいですよね。

そこで今回は、年金を増やせる方法として注目される「繰下げ受給」について、「あえて選ばない」理由をお話したいと思います。

【注目記事】厚生年金だけで【月平均25万円以上の年金収入】の羨ましい人は日本に何パーセントいるか

年金受給額を増やす「繰下げ受給」のしくみ

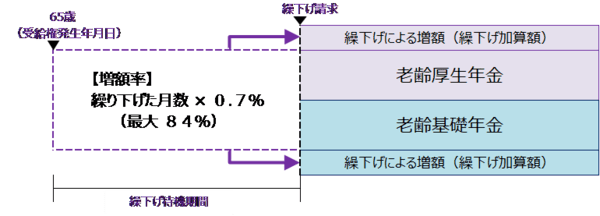

加入条件等がちがうことで知られる国民年金と厚生年金ですが、受給開始年齢はどちらも原則65歳となっています。

65歳時点での年金額では不安な場合、66歳~75歳までの間で受給開始を遅らせると年金を増額できるようになりました。

なお、厚生年金の対象者については老齢基礎年金(国民年金部分)・老齢厚生年金のどちらかだけを繰下げることもできます。

増額率は繰下げた月数×0.7%となっており、最大の75歳まで繰下げた場合は84%アップすることになります。

仮に令和4年4月以降のモデル年金額である“夫婦で21.9万円”が84%増額されれば、40.4万円となる計算です。

一度増額された年金額は一生涯つづきますから、「月に40万円あれば安心して生活できる」と感じる方も増えるでしょう。

老後の就業状態等にあわせて「もらう年金」「寝かせておいて増やす年金」といった選択肢が広がっているのは喜ばしいように思えます。

しかし、繰下げ受給のデメリットを考慮して「あえて年金を増やさない」ことに決めた夫婦も少なくありません。

年金が増えることでどのようなデメリットが生まれてしまうのでしょうか。