4. iDeCoの税制メリットは大きいが、メリット・デメリットの比較を

iDecoの場合、掛け金が全額所得控除の対象となるため、積立NISAに比べると税制上のメリットは大きいでしょう。

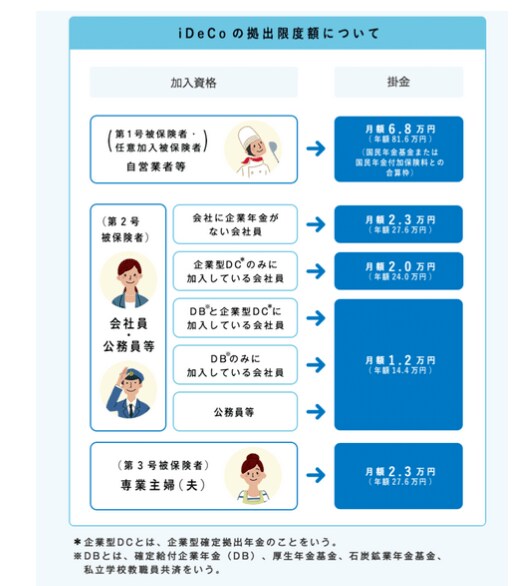

iDeCoの掛け金は個人により違いますが、以下の通り。

2/3

出所:iDeCo公式サイト「iDeCo(イデコ)の仕組み」

たとえば会社に企業年金がない会社員であれば、年額27万6000円です。

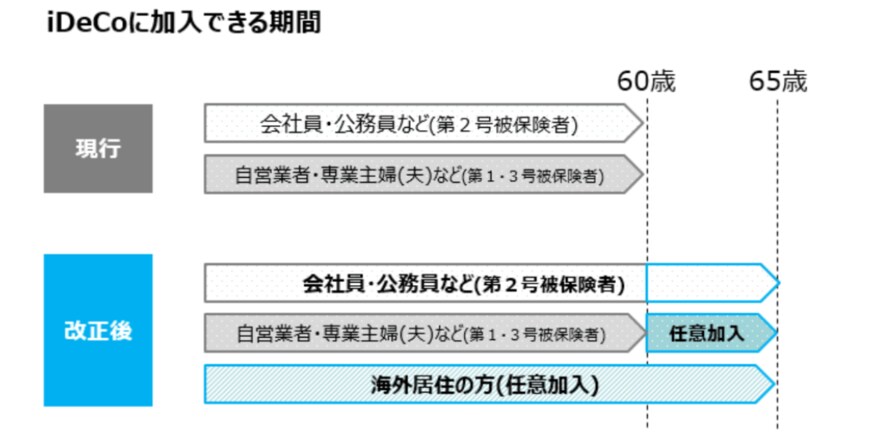

また、加入できる期間も国民年金被保険者であれば65歳までに延長されました。

3/3

出典:厚生労働省「2020年の制度改正」

ただ、「私的年金」であるため、iDeCoは原則60歳までしか引き出せません。

老後資金用の資金になりますので、ライフプランが変わりやすい間には、お金が引き出せないことがデメリットになる場合もあります。

積立NISAもiDeCoも魅力的な制度ですが、このようなメリット・デメリットを把握して、総合的に判断してください。

参考資料

宮野 茉莉子