住宅ローンの繰り上げ返済とは、返済計画より早く一部、または全部の債務を返済することです。

住宅ローンの返済額は、元金+利息。早く返済することでその分の利息が少なくなるため、繰り上げ返済によって総返済額は少なくなります。

しかし、手元資金ができたらできた分だけ繰り上げ返済するのはおすすめしません。

本記事では、住宅ローンを繰り上げ返済してはいけない4つのケースとその理由について解説します。

住宅ローンを繰り上げ返済してはいけない理由1.住宅ローン減税

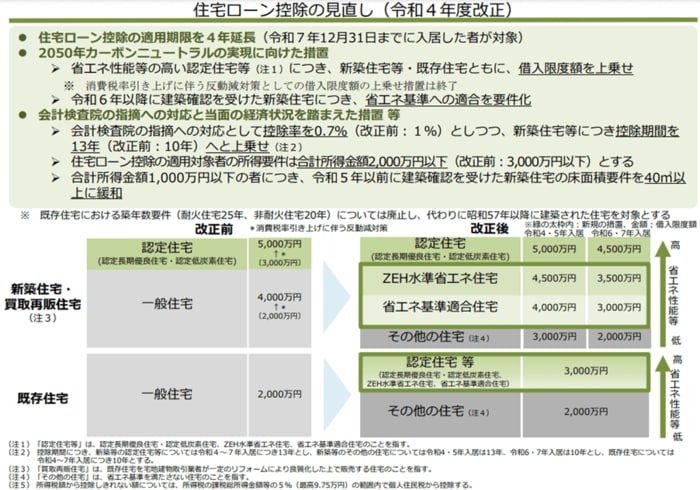

住宅ローン控除とは、新築住宅は13年間、中古住宅は10年間にわたって、年末の住宅ローン残高の0.7%を上限に所得税と一部住民税が控除される制度です。

「年末の住宅ローン残高」によって控除額が変わるため、繰り上げ返済によって残高が減れば、その分、損してしまうとも考えられます。

また、期間短縮型の繰り上げ返済をしたことにより借入期間が10年未満となった場合、それ以降、住宅ローン控除が受けられなくなってしまいます。