2. 他金融商品への投資と不動産投資の違い

では次に、その他の金融商品への投資と不動産投資はどのように違うのか、ご紹介します。

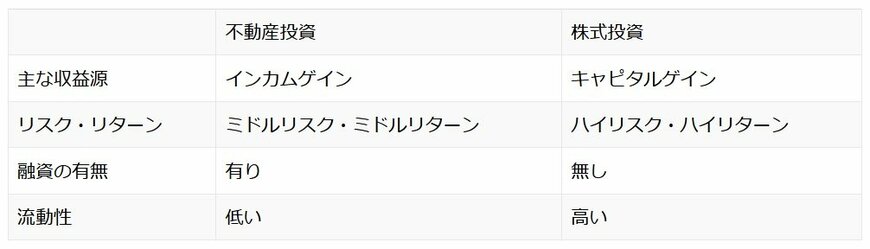

メジャーな資産運用方法である株式と比較してみると、このように表すことができます。

では、これらの内容を一つ一つ解説していきましょう。

2.1 期待できる収益

投資で得られる収益には「インカムゲイン」と「キャピタルゲイン」があります。

インカムゲインは、資産を保有中に得られる利益のことで、不動産の家賃収入や株式の配当・優待が該当します。運用が安定していれば、定期的に収入が入ってくるのが特徴です。

キャピタルゲインは、資産の購入時よりも高い金額で売却することで得られる利益のことです。購入額と売却額の差が大きいほど利益も大きくなりますが、資産が購入時よりも値下がりし、損失が発生することもあります。

不動産投資においては、毎月の家賃収入、つまりインカムゲインを目的に行うのが主流です。バブル期のように、短期間で売却を繰り返すことでキャピタルゲインを狙う手法もありますが、初心者向きではないでしょう。

一方株式投資は、短期間で価格が上下動するのが特徴です。日々の値動きをチェックしながら売買を繰り返すことで得られるキャピタルゲインを狙う人が多いでしょう。

このように、株式と不動産投資では、狙う収益の種類が異なります。

2.2 リスクとリターン

先述の通り、株式は日々の値動きが大きく、企業の業績や景気変動によって一気に商品価値が下落する可能性があります。

一方で、低い値段で購入した株券が何かしらの理由で高騰すれば、一気に大きな利益となるケースもあるでしょう。

このような事情から、株式投資は「ハイリスク・ハイリターン」といわれています。

一方不動産投資は、日々の家賃収入を主たる収益源とするため、その収益があるとき突然大幅に上昇する、ということはあまり期待できません。

その代わり、家賃や不動産価格は景気変動の影響を受けにくく、株式のように突然大幅に下落する、ということも考えにくいのが特徴です。

また、不動産は現物資産であるため、たとえ価値が下落していたとしても、売却しない限り損失が確定しません。建物の老朽化は避けられませんが、土地は売却しない限り必ず残る資産です。

逆に、現物資産であるがゆえに、災害などによって損失を受けるリスクも存在します。

これらを総合的に加味し、不動産投資はミドルリスク・ミドルリターンといわれています。

2.3 融資の有無

株式投資に限らず、FX・債券・投資信託などの金融投資に、金融機関からの融資を使うことはできません。自己資金の範囲内で投資を行う必要があります。

しかし不動産投資では、融資を使うことが可能です。これは、不動産投資と他の投資手法を比べる上で大きな違いといえるでしょう。

融資を使うことで、少額の資金しかなくても、大きな取引ができるようになります。これをレバレッジ効果と呼びます。

不動産投資で融資を使える理由は、不動産が生活に必要不可欠な要素であり、不動産そのものに利益を生み出す力や価値があるからです。

収益力の高い不動産を担保に入れることで、自己資金の何倍もの取引が可能になるわけです。

2.4 流動性

株式市場が開いていればいつでも売買できるのが株式投資です。売り手も買い手も多く、日々活発に市場が動いているため、現金化が容易であるといえます。

一方不動産投資には、株式のような流動性の高さはありません。物件の売買は、売り主・買い主双方でさまざまな点を交渉・協議し、合意が得られて初めて契約が結ばれます。そもそも買い主を見つけるのにも時間がかかるでしょう。

しかし、一般的に「流動性が低い」ということは「相場変動が小さい」ということにつながるケースが多いです。流動性が低い一方で、不動産投資には安定性があるともいえるでしょう。