日本の公的年金、基本的なカタチを理解しよう

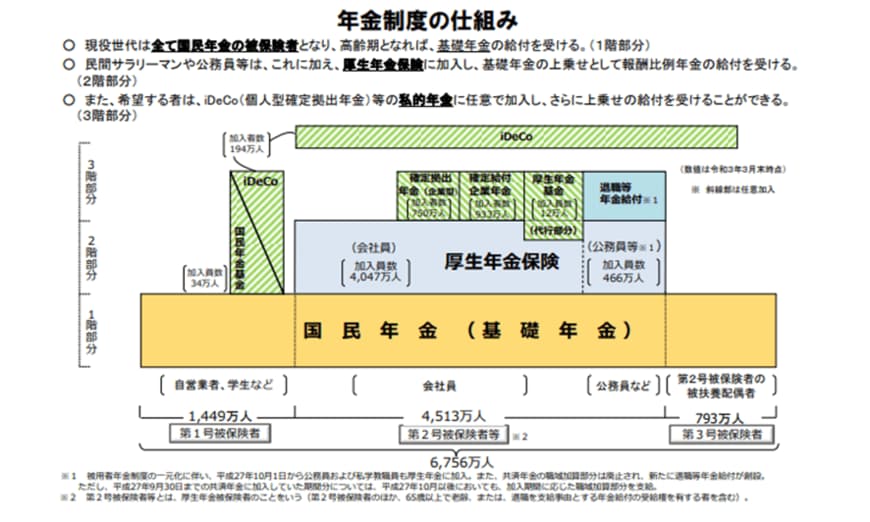

日本には、国民年金(基礎年金)と厚生年金の2種類の公的年金があります。

国民年金(基礎年金)は20〜60歳までのすべての国民が対象となる年金です。一方、厚生年金は会社員や公務員が対象となる年金で、1階部分が国民年金(基礎年金)となり、2階部分に厚生年金が上乗せされた形になっています。

厚生年金に加入すると、国民年金と厚生年金という2つの年金に加入することになり、将来受け取る年金は、国民年金だけの人よりも多くなります。

国民年金保険料の負担と受け取れる年金額

フリーランスが加入する公的年金は、20歳以上60歳未満の国民全員が対象となる国民年金だけです。

2022年度(令和4年度)の国民年金保険料は月額1万6590円であり、個人がそれぞれ負担します。なお、会社に勤務していない配偶者がいれば、2人分の国民年金保険料を支払うことになります。

フリーランスは、国民年金保険料を20~60歳までの40年間(480ヵ月)納めれば、原則65歳からは、年間77万7800円(2022年度)、満額となる老齢基礎年金が受け取れます。

もし、国民年金保険料の納付済み期間が少なくなれば、その分減額されてしまいます。

老齢基礎年金は、フリーランスが老後に受け取れる唯一の年金です。なるべくなら、40年間(480ヵ月)しっかり払込み、満額もらえるようにしましょう。