私たちの生活に関わる「税金の種類」とは

ものを買えば消費税がかかり、給料をもらえば所得税がかかります。このように、私たちの生活は税金を抜きにしては語れません。

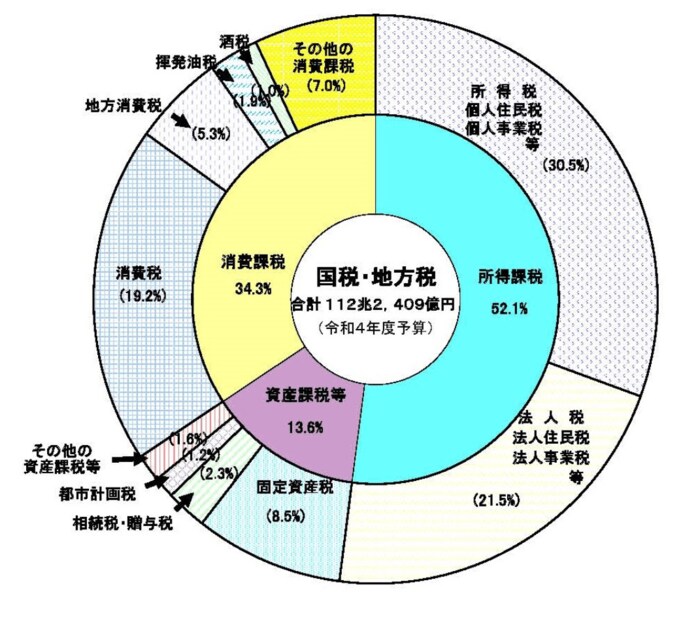

税金は国に納める「国税」と地方に納める「地方税」があり、令和4年度予算は合計112兆円2409億円です。

<税金の種類>

税金は大きく分けて所得にかかる「所得課税」、資産にかかる「資産課税」、消費にかかる「消費課税」の3つに分類できます。主な税金をみていきましょう。

消費税

商品の販売やサービスの提供に対してかかる税金です。消費税は間接税に分類され、消費者が負担し、納税するのは製造業やサービス業などの事業者になります。消費税の税率は「消費税(国税)7.8%と地方消費税(地方税)2.2%を合わせて10%」となります。

所得税

個人の所得に対してかかる税金です。所得が多くなるほど、税率が高くなる「累進税率」となっており、支払い能力に応じて公平に税を負担するしくみになっています。納税方法は、会社勤めの人は勤務先の会社が本人に代わって納税する「源泉徴収」によって納めます。自営業者などは「確定申告」によって本人が税務署に申告・納税します。

住民税

住民税は住んでいる(会社がある)都道府県、市区町村に納める税金です。道府県民税と市町村民税を合わせて「住民税」と呼び、一括して市区町村に納めます。平等に負担する金額(均等割)と、前年の所得の額に応じて負担する金額(所得割)から成り立っています。

法人税

法人(会社)の所得に対してかかる税金です。会社は決算期ごとにその期間の所得をもとに税額を計算して申告・納税をします。

固定資産税

土地や家屋などの固定資産の所有者が、固定資産の資産価値に応じて算定された税額を、その固定資産の所在する市町村に納税する税金です。

揮発油税・自動車税・自動車重量税など

自動車に関連する税金として、「揮発油税(ガソリンにかかる税金)」「自動車税(自動車を持っている人にかかる税金」「自動車重量税(自動車の重さに応じてかかる税金)」などがあります。

相続税・贈与税

相続税は、相続等により財産を取得した場合に、その取得した財産に課される税金です。財産の価額が高くなるほど税率が上がる「累進税率」を適用することで、資産の再分配を図る役割を果たしています。

贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税金です。相続税を補完する役割を果たしています。