現役時代の収入が厚生年金額に関係する面も

厚生年金の保険料は、「標準報酬月額(※1)」や「標準賞与額(※2)」に対して一定の保険料率をかけて計算されています。現役時代の収入に応じて厚生年金保険料を納めて、それが老後の受給額となるわけですね。

※1 標準報酬月額:毎年4月~6月の月収の平均値。32等級に区分され、等級ごとに金額が決まる

※2 標準賞与額:賞与支給額から1000円未満を切り捨てた額。1回あたり150万円が上限

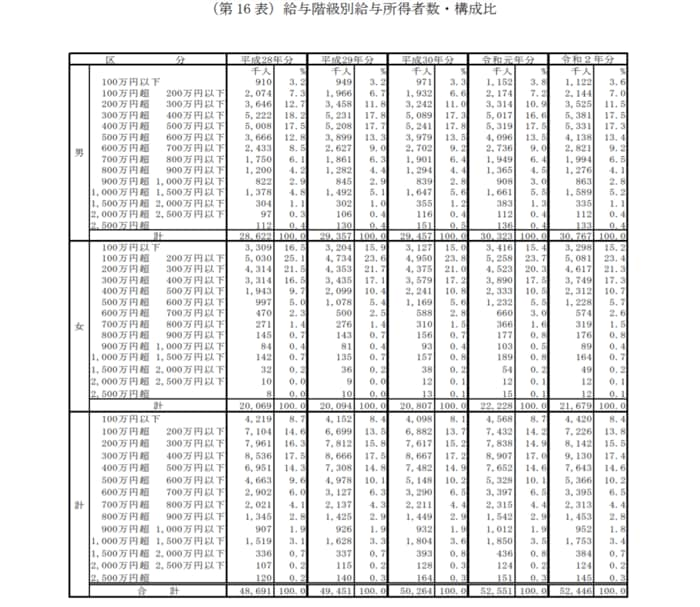

では、現役世代の方の年収はどれくらいでしょうか。国税庁の「令和2年分 民間給与実態統計調査」より、現役世代の年収を確認します。

3/3

出典:国税庁 「令和2年分 民間給与実態統計調査」

上記を見ると、年収200万円以下の方がおよそ2割。一方で年収1000万円以上の人は4.6%です。先ほどの厚生年金の分布と比べてみると、収入についても同じような格差が見られますね。

男女差を比べてみても、男性の年収のボリュームゾーンは「300万円超400万円以下」(17.5%)「400万円超500万円以下」(17.3%)なのに対し、女性は「100万円超200万円以下」(23.4%)「200万円超300万円以下」(21.3%)です。

老後格差の一つの要因として、年収の違いが年金の違いに通ずると言えるでしょう。

さらに年金額の違いは加入月数も関わってきます。離職したり、扶養内で働いたり、フリーランスになったりされた方はその期間も年金額へ影響することを考えましょう。