老後に入る前に借金を極力減らして迎えたいというのが理想、という方は多いのではないでしょうか。

人生における三大資金のうち、借金額が多いものというと住宅ローンを思い浮かべますね。老後の手前の50代では貯蓄に関しても「最後の貯め時」ですが、一般的にローン残高もどのくらいか気になります。

そこで本日は、証券会社で約20年の経験をもち、現在はFPの資格保有者としてファイナンシャルアドバイスを行っている筆者の視点で、そんな50代世帯の「貯蓄と負債」の現状をお話ししたいと思います。

50代家庭の貯蓄事情

まず、金融広報中央委員会が公表する「令和2年(2020年)家計の金融行動に関する世論調査[二人以上世帯調査]」から、50歳代世帯の貯蓄額を20代~70代世帯の貯蓄額と比べて眺めてみましょう。

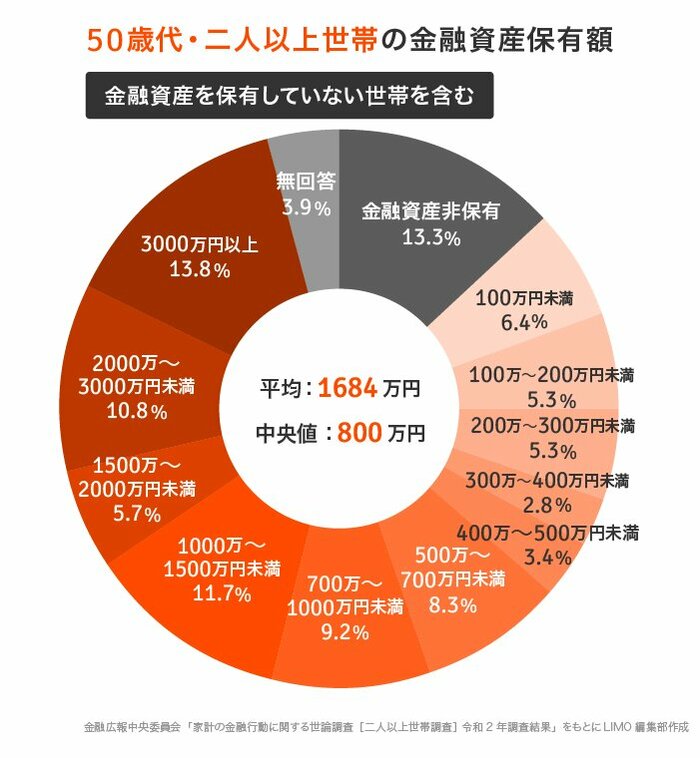

世代別「金融資産保有額」(金融資産非保有世帯も含む)

- 全世代・・・平均1436万円:中央値650万円

- 20歳代・・・平均292万円:中央値135万円

- 30歳代・・・平均591万円:中央値400万円

- 40歳代・・・平均1012万円:中央値520万円

- 50歳代・・・平均1684万円:中央値800万円

- 60歳代・・・平均1745万円:中央値875万円

- 70歳以上・・・平均1786万円:中央値1000万円

金融資産非保有(貯蓄ゼロ)世帯を含めた「50歳代・二人以上世帯」の貯蓄額の平均は1684万円、中央値は800万円です。

ただし平均と中央値だけでは、50歳世帯の実際の貯蓄事情は見えづらいです。ここで、金額ベースの分布をグラフで見ていきましょう。

【50代・二人以上世帯】金融資産保有額(金融資産を保有していない世帯を含む)

金融資産非保有:13.3%

100万円未満:6.4%・100~200万円未満:5.3%・200~300万円未満:5.3%

300~400万円未満:2.8%・400~500万円未満:3.4%・500~700万円未満:8.3%

700~1000万円未満:9.2%・1000~1500万円未満:11.7%・1500~2000万円未満:5.7%

2000~3000万円未満:10.8%・3000万円以上:13.8%

無回答:3.9%

分布で見ると、「金融資産非保有(13.3%)」と「3000万円以上(13.8%)」がほぼ同じ割合存在しています。また、200万円未満(25.0%)と、2000万円以上(24.6%)も同程度存在します。平均や中央値からは見えない「貯蓄格差」がある点は、他の世代との共通点でもあります。

貯蓄がそれなりにあっても、住宅ローンなどの負債がたくさんある場合は、資産状況としてはあまりよくないといえますので、住宅ローンなどの借金はどのくらいか負債を確認します。