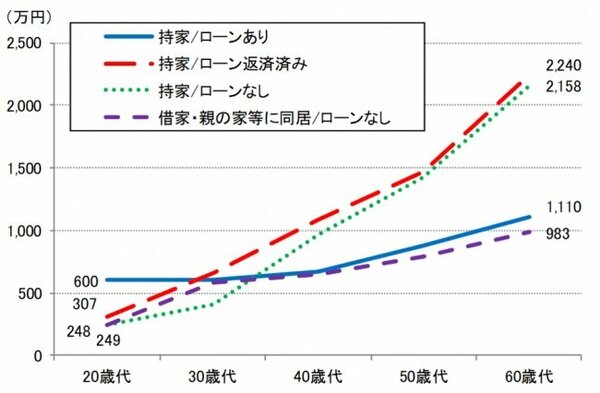

60歳代、持ち家のローン「あり・なし」で金融資産保有額に大きな差

また同調査では、「持家の状況」と「住宅ローンの有無」によって、「持家/ローンあり世帯」「持家/ローン返済済み世帯」「持家/ローンなし世帯」「借家・親と同居/ローンなし世帯」の4つのグループに分け、それぞれの保有金融資産を示しています。

30歳代ではどのグループも大きな差はほとんど見られませんでしたが、40歳代になると「持家/ローン返済済み世帯」「持家/ローンなし世帯」の金融資産は1,000万円前後に増加。50歳代になっても、この2つのグループの金融資産は順調に増え続けます。

そして、60歳代になると「持家/ローン返済済み世帯」の保有金融資産が2240万円、「持家/ローンなし世帯」が2158万円なのに対し、「持家/ローンあり世帯」は1110万円、「借家・親と同居/ローンなし世帯」は983万円と、保有資産額が二分化し、1000万円以上の開きがあるという結果になっています(図表2参照)。

図表2:ローン状況別の保有金融資産額の推移(単一回答、有効回答数=10,220)2/4

出所:「住まいと資産形成に関するアンケート調査」(三井住友トラスト・資産のミライ研究所)

やっぱり住宅ローンは家計の負担?

今は歴史的な低金利でもあり、繰り上げ返済する場合の金利メリットは大きく感じられないかもしれません。しかし、長期にわたって返済するローンやローン金利が家計の負担になっていることに変わりはありません。

雇用形態の多様化で右肩上がりの給料は期待できない、老後の公的年金にも不安がある…となると、より計画的にローンを返済し、同時に資産形成をしていくことが大切だといえそうです。