結婚や子供が生まれたタイミングで、マイホームを購入するというケースは多いでしょう。一方で、憧れのマイホームは、手に入れた瞬間からローン返済という現実も待っています。特に昨今はコロナ禍による収入減で、支払が困難になるケースも取り沙汰されるような状況です。

三井住友信託銀行が設置している三井住友トラスト・資産のミライ研究所では、「住まいと資産形成に関するアンケート調査」を実施(対象:全国の20歳~64歳の男女1万人)。各世代で、「住宅ローンのあり・なし」による貯蓄額の差や、資産形成の方法などを調査しています。どのような調査結果なのかを見てみましょう。

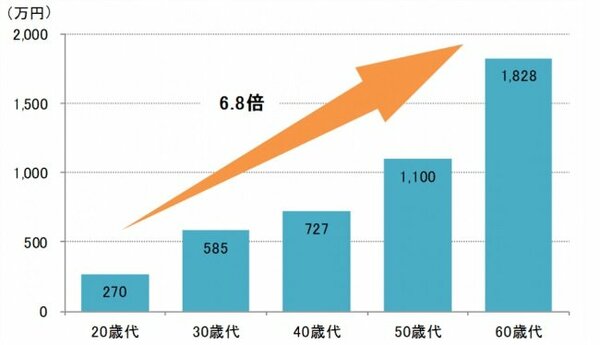

60歳代の世帯平均金融資産額は1,828万円

まず、世帯で保有している金融資産(注1)について聞いたところ、1世帯当たりの平均保有額は、20歳代の270万円から年齢が上がるにつれて増加していき、60歳代では1,828万円。60歳代は20歳代の約7倍という結果になっています(図表1参照)。

注1:現金、預貯金、債券・株、投資信託、生命保険のうち満期金のあるもの、貸出金等 住居等不動産は除く。

図表1:年代別にみた世帯あたり平均金融資産保有額(単一回答、有効回答数=10,220)1/4

出所:「住まいと資産形成に関するアンケート調査」(三井住友トラスト・資産のミライ研究所)

しかし、60歳代の保有資産額を「300万円未満」「300万円~1,500万円」「1,500万円以上」の3階層に区分してみると、「300万円未満」が33.3%、「300万円~1,500万円」が25.5%、「1,500万円以上」が41.2%で、3分の1が「300万円未満」であることが分かります。