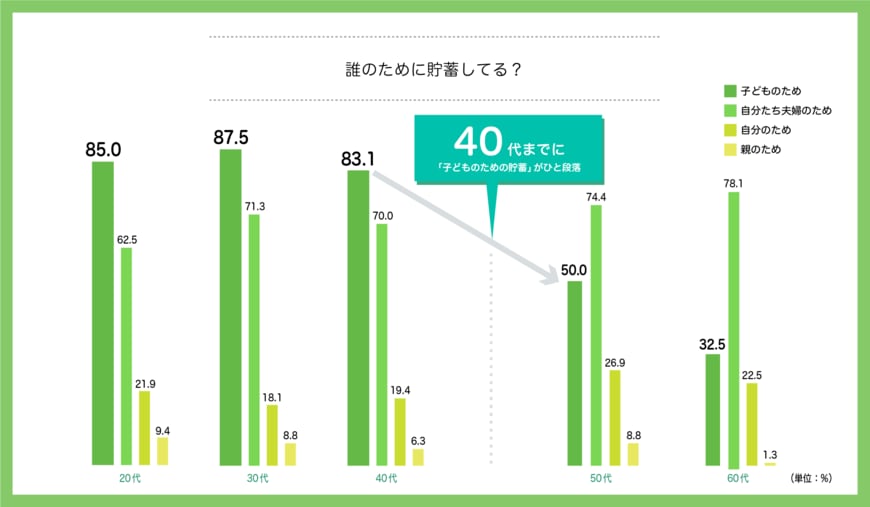

子どものための貯金が一段落するのは40代

子どものために貯蓄をしている人が約67%いる中で、年代別に割合を見てみると、興味深い結果が出ていることがわかりました。

20代〜40代においては、子どものために貯金をしている人が8割を超えているのですが、50代になると50.0%、60代では32.5%まで下がる結果が出ています。

3/3

子どものための貯蓄について(出典:松井証券株式会社の調査より)

40代の世帯では子どもが大学に進学するなど、学費がかかるタイミングになることも少なくありません。それが落ち着くのが、子どもが自立して子どものための学費がかからなくなってくる50代と推測できます。ただ先の調査結果のように、今度は子どもの結婚式のための費用を考えるので、50代でも半数は子どものための貯蓄をしているのでしょう。

まとめ

年収の30%以上を貯蓄する「貯蓄家」、そして10%以下の「浪費家」。それぞれの家庭の事情もありますし、貯蓄の目的によっても違ってくるでしょう。年代別に見ても子どものための貯蓄が多い家庭、それが一段落して次は自分たち夫婦のために貯蓄の目的を変えていく家庭などもありそうです。ただ貯蓄はするに越したことはありませんから、できる範囲で貯蓄をはじめていきたいですね。

【参考】

「老後資金に関する調査」 松井証券株式会社調べ

調査方法:インターネット調査 ・調査時期:2020年 9 月

調査対象:子どもと親のいる全国の20-60代男女、計 800 名(男性 400 名/女性 400 名)

※性年代均等割付

※小数点第二位を四捨五入しているため、合計が 100%にならない場合があります。

(※1)「子供の学習費調査(平成30年度)」(2018年度) 文部科学省

「結婚トレンド調査」 ㈱リクルートマーケティングパートナーズ ゼクシィ 結婚トレンド調査2020 調べ

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

渡辺 ももえ