2024年に行われた定額減税では、1人あたり所得税3万円、住民税1万円が減税されました。減税しきれなかった人には調整給付が支給されましたが、その給付が不足している人も存在します。

こうした人には、定額減税補足給付金(不足額給付)が支給されます。この給付金は、誰がいつ、いくら受け取れるのでしょうか。この記事では、定額減税補足給付金の支給要件や支給額について解説します。

1. 定額減税のおさらい

まずは、定額減税についておさらいしておきましょう。

定額減税は、2024年に行われた施策で、1人あたり所得税3万円、住民税1万円が減税されました。扶養親族も対象となり、世帯主の税金から減税されます。そのため、専業主婦世帯の場合は世帯主が所得税6万円、住民税2万円の減税を受けられます。(詳細以下画像)

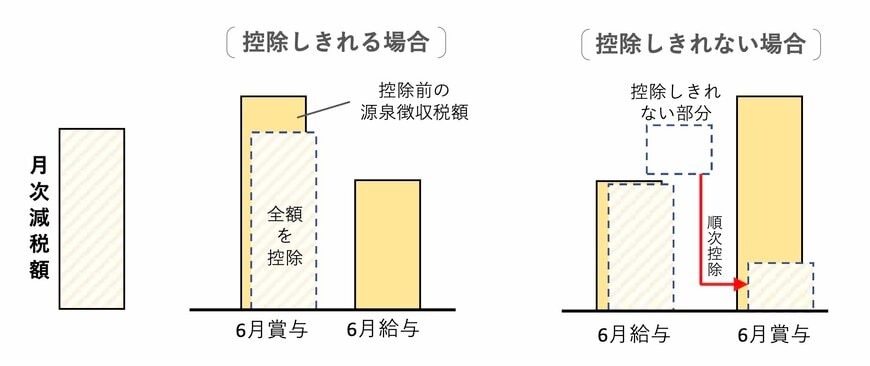

減税額よりも実際の納税額が少なく、減税しきれないと見込まれる場合には「調整給付」が支給されました。調整給付は減税額と実際の納税額の差額を1万円単位で切り上げて支給されるものです。(詳細以下画像)

そして、この調整給付金の支給額に不足が生じた場合、定額減税補足給付金が支給されます。現在支給されているのは、この定額減税補足給付金です。

次章では、定額減税補足給付金の支給要件を解説します。