5. 額面通りにはもらえない?年金から差し引かれる税金と社会保険料の盲点

前の章では「平均年収500万円・就業期間39年」の条件における年金の試算額を提示しましたが、この数字はあくまで総支給額であり、全額を自由に使えるわけではありません。

公的年金は現役時代に受け取っていた給料と同じように、所定の税金や社会保険料が天引きされるシステムになっているため、最終的な手取り額は手元に届く段階で目減りします。

具体的に毎月の年金給付から差し引かれる主な項目としては、以下のような経費が挙げられます。

- 国に納める所得税

- 地方自治体に納める住民税

- 医療制度を維持するための健康保険料(国民健康保険料または後期高齢者医療保険料)

- 高齢期の福祉のための介護保険料

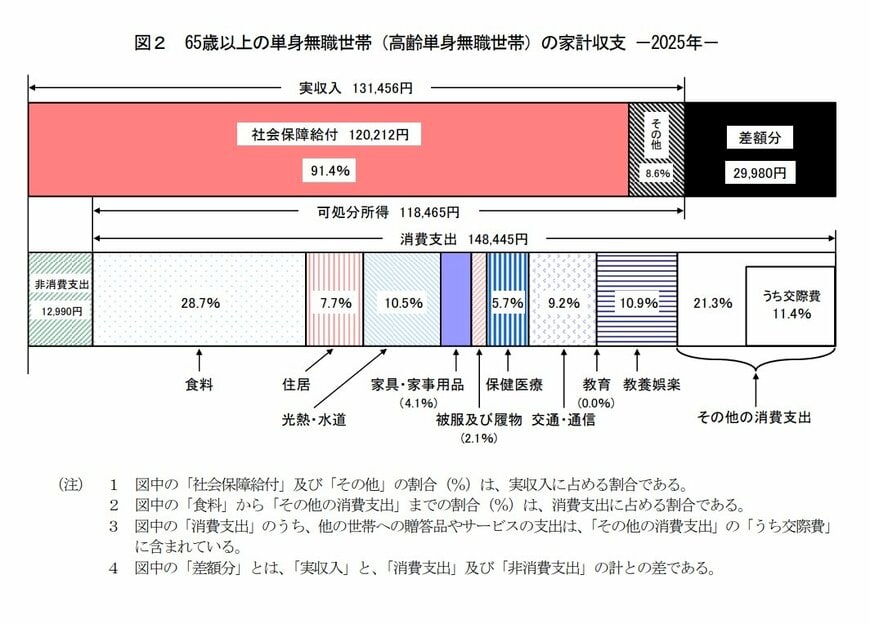

高齢単身世帯のリアルな暮らしぶりを知る参考材料として、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」のデータから、65歳以上の単身かつ働いていない世帯の家計収支の実態をのぞいてみましょう。

- 実収入(税金などが引かれる前の額面額):13万1456円

- 可処分所得(実際に自由に使える手取り額):11万8465円

- 消費支出(日々の生活で費やす生活費全般):14万8445円

- 非消費支出(天引きされる税金や社会保険料の総額):1万2990円

この家計調査データによると、年金給付などの実収入として13万1456円があっても、非消費支出である税金や保険料として1万2990円が天引きされるため、実際の可処分所得は11万8465円まで減少してしまいます。

実際に差し引かれる金額規模はお住まいの地域や全体の収入額、家族構成などのステータスによって左右されますが、大まかな目安としては額面総額の10%〜15%程度が引かれると考えておくと現実的です。

6. 手取り額を見据えたトータルな資金計画を

本記事では、日本の公的年金の基本的な仕組みをおさらいしながら、「平均年収500万円・勤続39年」の具体的な設定で将来受け取れる年金額の目安を検証してきました。

今回のシミュレーション結果と、老後の資金計画におけるポイントは以下の通りです。

6.1 モデルケースの年金受給額の目安

- 「平均年収500万円」で「39年間」会社員生活を送った場合、国民年金と厚生年金を合わせた受給額は月額でおよそ15万8000円となります。

6.2 年金受給額における個人差

- 現在のシニア層の統計では、月額15万円未満の受給者が全体の約50.2%を占めており、現役時代の就労環境によって受給額に差が生じているのが現状です。

6.3 税金や社会保険料による目減り

- 年金収入は額面通りに受け取れるわけではなく、所得税や住民税、社会保険料などが控除されます。実際の手取り額は、額面の10%〜15%程度減少する点に注意が必要です。

これからの生活設計においては、単に額面の年金額を把握するだけでなく、制度の特性や実際の手取り額までを見通したトータルな資金計画を立てることが重要になります。

本記事が、将来に向けた準備を進める際の一助となれば幸いです。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁長官官房企画課「令和6年分 民間給与実態統計調査-調査結果報告-令和7年9月」

安達 さやか