2. 老後に支給される公的年金の仕組み「国民年金」と「厚生年金」の違いとは?

現役時代の平均年収が500万円という同じ条件であっても、39年間にわたる現役生活の中で厚生年金の被保険者であった期間の有無により、老後の年金収入には劇的な違いが生まれます。

将来の見通しを立てるための第一歩として、まずは我が国の公的年金制度がどのような仕組みになっているのかを整理していきましょう。

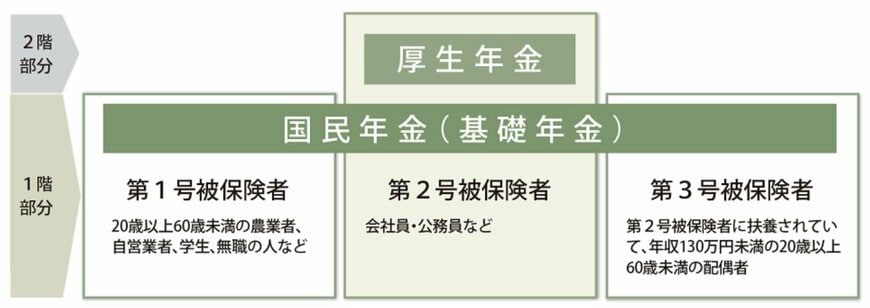

日本の公的年金制度は、一般的に「2階建て構造」と表現される枠組みを採用しています。

全ての加入者の土台となる1階部分が「国民年金(基礎年金)」であり、会社員などがその上に重ねて加入する2階部分が「厚生年金」です。

- 第1号被保険者:主にフリーランスや自営業者、学生、未就業者など

- 第2号被保険者:民間企業の会社員や官公庁の公務員など

- 第3号被保険者:第2号被保険者の扶養に入っている配偶者

国民年金は、国内に住所を持つ20歳以上60歳未満の全員に加入義務がある基礎的な年金です。

毎月の保険料が定額に設定されているため、将来的に給付される年金金額についても加入者間でそれほど大きな開きは生じません。

一方の厚生年金は、国民年金の上部に上乗せして給付される仕組みであり、主に企業に勤める会社員や公務員が加入します。

こちらは現役時代の報酬額に比例して納める保険料が変わるため、将来の受給額にも個々人で大きなバラつきが出やすいのが特徴です。

続くセクションでは、これら2つの年金を両方とも受給できる会社員をモデルに、「平均年収500万円」「就業期間39年」という試算条件を用いて、将来的に毎月いくら手に入るのかを具体的に見ていきます。

3. 【シミュレーション】平均年収500万円・勤続39年の会社員がもらえる年金額

ここからは、現役時代の生涯平均年収を500万円と設定し、会社員として39年間勤務したと仮定したシミュレーションを行います。試算にあたっては、以下の前提条件をベースに算出しています。

- 2003年4月以降の期間において、厚生年金への加入期間が39年間(468ヶ月)あること

- 国民年金は20歳から60歳までの40年間のうち、学生納付特例(追納なし)などにより実質納付期間が39年と仮定する

3.1 会社員が上乗せで受け取る「厚生年金」の試算結果

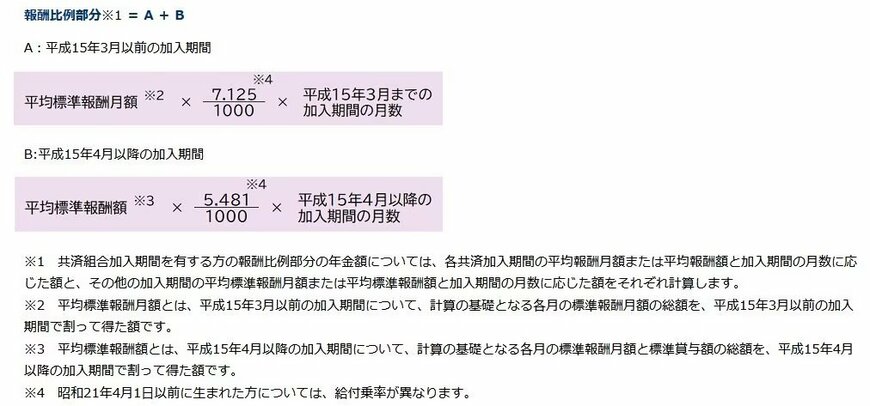

老齢厚生年金として給付される金額は、国の定める規定の数式によって導き出されます。

年金額=報酬比例部分+経過的加算+加給年金額

ちなみに「経過的加算」とは、定額部分の計算額が老齢基礎年金を上回る際の見劣りを防ぐための調整弁であり、「加給年金」は所定の要件を満たす扶養配偶者や子供がいる場合に上乗せされる家族手手当のような制度です。

今回のシミュレーションにおいては、受給額の根幹をなす「報酬比例部分」の数値をダイレクトに算出するため、経過的加算や加給年金額といった諸加算は考慮外として計算を行っています。

この報酬比例部分は、以下のような計算公式に則って割り出されます。

報酬比例部分=A+B

- A(2003年3月以前の加入分):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降の加入分):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

ここで使われる「平均標準報酬月額」とは、2003年3月より前の加入期間における毎月の基本給などの標準報酬月額の平均値を指します。

一方、2003年4月以降の期間に適用される「平均標準報酬額」は、毎月の給与だけでなく賞与(ボーナス)も含めた総報酬の平均月額ベースで計算されます。

今回はすべての期間が2003年4月以降であり、平均年収500万円で39年間(468ヶ月)にわたり厚生年金の保険料を納めてきたというシミュレーション条件を適用します。

この条件に基づいて試算を行うと、老後に受け取れる厚生年金の受給額は、月額で約8万9000円という計算になります。