老後の生活設計において、公的年金は重要な柱となります。

しかし、「将来的にいくら受給できるのか」「年金だけで生活費をまかなえるのか」といった疑問や不安を持つ方は多いのではないでしょうか。

安達さやか

私はかつて証券会社のファイナンシャルアドバイザーとして、多くのお客様のライフプランや資産運用をサポートしてきました。その実務経験のなかで実感しているのは、将来受け取れる年金額は現役時代の収入水準だけでなく、これまでの就労形態や加入してきた年金制度(国民年金か厚生年金か)によって異なるという点です。

本記事では、日本の年金制度の基本的な仕組みを整理したうえで、「平均年収500万円・勤続39年」のモデルケースを想定し、将来の受給額をシミュレーションします。

あわせて、現在のシニア世代における実際の受給額データや、年金から天引きされる税金・社会保険料の負担、さらには「年収500万円超の人の割合」についても解説します。

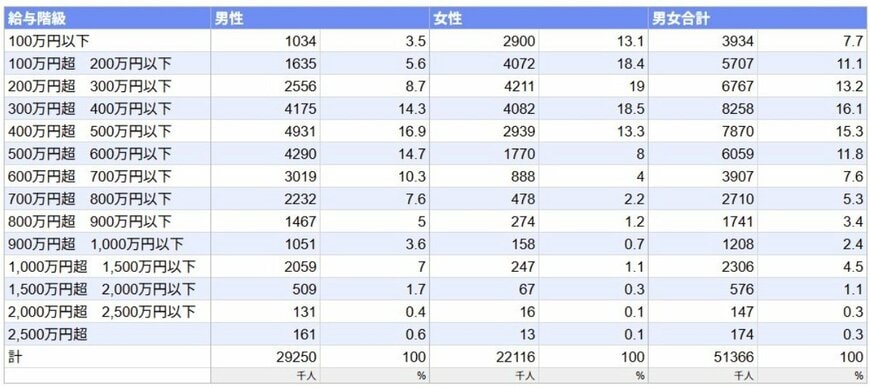

1. 【年収500万円超の人】割合は何パーセント?

年収500万円という収入水準は、日本の働く人々の間で一体どれほどの位置づけになるのでしょうか。

実際の給与階級別分布データを確認すると、「500万円超」から「2500万円超」までの各区分を合わせた年収500万円超の割合は、全体で36.7%という結果でした。

このことから、年収500万円を突破している人は、全体の上位約36.7%に入るビジネスパーソンであると言えます。

さらに、この統計を男女別で細かく紐解いていくと、明確な違いが見えてきます。

男性に限定した場合、年収500万円超の割合は50.9%に達します。

それに対して女性では、年収500万円超の割合はわずか17.7%にとどまっているのが現状です。

日本全体で見れば、年収500万円は十分に「高年収層」と捉えられる水準ですが、特に女性にとっては、依然として到達するのが非常に難しいラインであることがデータから浮き彫りになっています。