3. 【夫婦の借入】ペアローンと収入合算の仕組みと注意点

夫婦で住宅ローンを組む方法には「ペアローン」と「収入合算」があり、最大の違いは「ローン契約の数」と「団体信用生命保険(団信)の保障範囲」です。それぞれの特徴は以下の通りです。

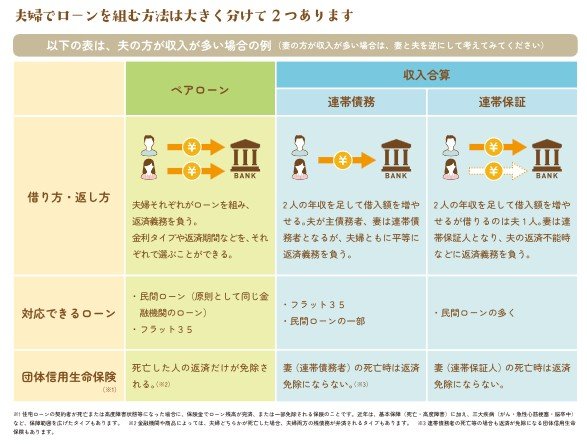

3.1 ペアローンの特徴

- 仕組み: 夫婦それぞれが個別にローンを組む(契約が2つになる)。

- メリット: 夫は固定金利、妻は変動金利など、金利タイプや返済期間を別々に選べる。万が一どちらかが死亡した場合、亡くなった方のローン残高が団信により免除される。

- 向いている人: 夫婦ともに安定した収入があり、リスクを分散させたい世帯。

3.2 収入合算の特徴

- 仕組み: 契約自体は1つで、夫婦の収入を合わせて借入額を増やす。

- メリット: 契約が1つのため、ペアローンに比べて手続きがシンプルになりやすい。

- 注意点: 主債務者ではない側(連帯債務者や連帯保証人)に万が一のことがあっても、団信による返済免除が受けられないケースが多い。

どちらの方法も希望の物件に手が届きやすくなるメリットがありますが、共働きを前提としているため、将来的な産休・育休による収入減少や、予期せぬライフスタイルの変化により、返済負担が重くなるリスクを内包している点には注意が必要です。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)