5. 統計データから見る「業界ごとの平均給与」の傾向

ここまで「平均年収300万円・勤続30年」の場合の年金目安(月額約9.4万円)をベースに試算を見てきました。

この結果を一つの目安としつつ、「老後の生活をより豊かなものにしたい」「今のうちから少しでも貯蓄や将来への備えを増やしていきたい」と考えられる方も多いのではないでしょうか。

将来に向けた資産形成を考える上で、一つの選択肢となるのが現役時代の収入アップです。

ただ、給与水準というのは、個人の努力やスキルだけでなく、実は「どの業界(業種)に身を置いているか」という背景も大きく影響します。

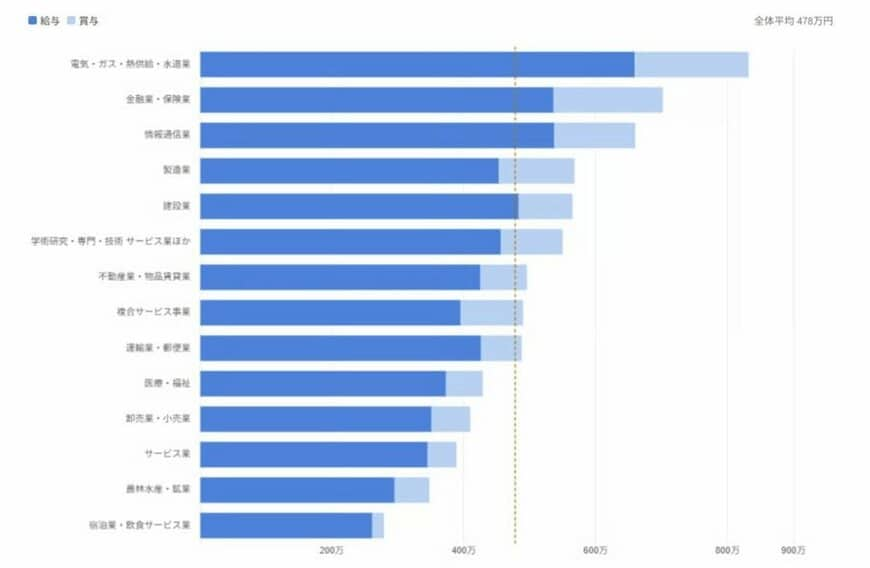

国税庁の「民間給与実態統計調査」によると、国内の全14業種において、業界ごとの平均給与には仕組み上の違いによる格差が存在します。

「一生懸命働いているのに思うように給与が上がらない」と感じる場合、それはご自身の能力不足ではなく、業界全体のビジネスモデルや利益率による影響かもしれません。

これからのキャリアやライフプランを前向きに見つめ直すヒントとして、日本の「業界別給与の現状」を客観的なデータから確認してみましょう。

5.1 ライフプランの選択肢を広げる、平均給与が比較的高めの「3業種」

現役時代の収入を増やし、将来の貯蓄や年金額の手取りをより手厚くしたい場合、以下のような平均給与が高めに推移している業界へ目を向けてみるのも一つの方法です。

- 電気・ガス・熱供給・水道業(平均給与:832万4000円)

- 金融業・保険業(平均給与:702万3000円)

- 情報通信業(IT・通信)(平均給与:659万5000円)

インフラや金融、ITといった業界は、社会的な需要やビジネスの仕組み上、全体の平均給与が高くなる傾向にあります。

また、女性のキャリアアップという視点で見ても、「情報通信業(女性平均:502万3000円)」や「金融業・保険業(女性平均:502万円)」の2業種は女性平均が500万円を超えており、ライフステージの変化に合わせながら安定して長く働きやすい環境が整っている業界と言えます。

5.2 仕組み上、平均給与が比較的緩やかにとどまりやすい「3業種」

一方で、働く方の貢献度や努力にかかわらず、業界全体のビジネスモデル(人件費率の高さや価格競争の激しさなど)から、平均給与が比較的緩やかにとどまりやすい業界もあります。

- サービス業(平均給与:389万1000円)

- 農林水産・鉱業(平均給与:347万9000円)

- 宿泊業・飲食サービス業(平均給与:279万3000円)

これらの業界は私たちの生活に密着した大切なお仕事ですが、業界全体の利益構造上、個人の成果がそのまま大幅な給与アップに直結しにくいという現実的な側面を持っています。

5.3 大切なのは、自分のスキルが一番活きる「場所」を知ること

現在就業されている業界や、これから新しく挑戦しようとしている分野がどこに位置しているかを知ることは、決して現状を否定するためのものではありません。

もし「今の職場でこれ以上給与を上げるのが難しい」と感じているなら、それはあなたが活躍する「場所(業界)」を変えるだけで収入がアップする可能性があるというポジティブな気づきでもあります。

将来の年金額や貯蓄額にゆとりを持たせるために、毎日の仕事を頑張るのと一歩並行して、「平均給与が比較的高い業界には、どんな職種があるのだろう?」と少し視野を広げて調べてみてはいかがでしょうか。

6. 老後設計のポイント:「仕組み・就労条件・手取り額」を総合的に捉える

本記事では、日本の公的年金が持つ基本的な仕組みを整理しながら、「平均年収300万円・30年間勤務」というケースにおける将来の年金受給額をシミュレーションしました。

検証の結果、「平均年収300万円・30年勤務」という条件を満たした場合、国民年金と厚生年金を合算した受給額は月額およそ9万4000円になることが分かりました。

その一方で、現在の高齢者の受給分布に目を向けると、今回の試算に近い月額9万円未満の層が全体の約12.7%を占めており、個々の現役時代の働き方によって受給額にはばらつきがあります。

さらに重要な点として、年金は算出された額面通りに全額が支給されるのではなく、税金や各種社会保険料の天引きによって、手取り額が1割から1割半ほど目減りするリスクも想定しなければなりません。

老後の資金計画を立てるうえで、単に額面の数字を追うだけでなく、制度の基本ルールや天引き後の「本当の手取り額」まで視野に入れておくことが大切です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁長官官房企画課「令和6年分 民間給与実態統計調査-調査結果報告-令和7年9月」

安達 さやか