ボーナス支給やライフプランを見直すタイミングで、「自分は将来、年金をいくらもらえるのだろう」「老後の暮らしは維持できるのか」と不安や疑問を抱く方は少なくありません。

実際の年金受給額は現役時代の年収や就労期間によって大きく異なり、特に国民年金のみか、厚生年金にも加入しているかによって、将来受け取れる金額には大きな開きが生じます。

かつて証券会社で多くのお客様の資産形成やライフプランをサポートしてきた経験から言えるのは、安心できる老後設計の第一歩は「ご自身の年金の見込み額と、実際の手取り額のリアルな目安」を把握することです。

そこで本記事では、公的年金制度の仕組みを整理した上で「平均年収300万円・勤続年数30年」という具体的なケースを想定し、将来もらえる年金額を試算します。

統計データから見る「業界ごとの平均給与」の傾向も解説しますので生活設計の参考にしてください。

1. 老後に支給されるのはどっち?「国民年金」と「厚生年金」の仕組み

たとえ生涯の平均年収が300万円であっても、30年間にわたる就労期間中に厚生年金へ加入していたかどうかで、老後の受給額には大きな違いが生まれます。

そのため、まずは日本の公的年金がどのような仕組みになっているのか、基本をおさらいしておきましょう。

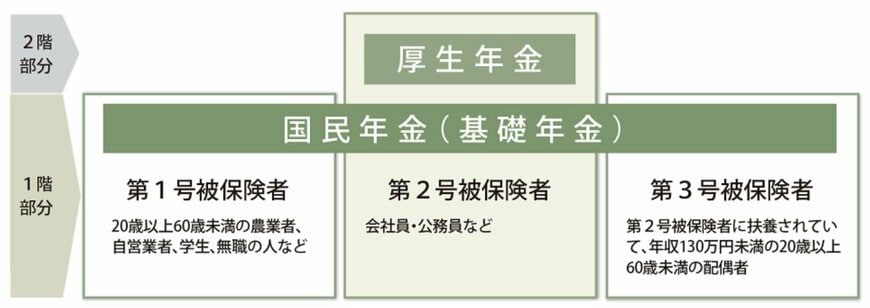

国内の公的年金制度は、一般的に「2階建て」の構造に例えられます。

1階部分に該当するのがすべての国民に共通する国民年金(基礎年金)で、その上に重なる2階部分として厚生年金が組み込まれています。

- 第1号被保険者:自営業者、フリーランス、学生、未就業者など

- 第2号被保険者:民間企業の会社員や公務員

- 第3号被保険者:第2号被保険者の扶養に入っている配偶者

国民年金は、日本国内に住所を持つ20歳から60歳までの全員が加入を義務付けられている制度です。

納める保険料は定額であるため、将来的に受け取れる基礎年金の額も加入期間が同じであれば一律に近いものとなります。

一方の厚生年金は、国民年金にプラスして支給される仕組みで、主に企業に勤める会社員や公務員などが加入します。

こちらの保険料は本人の給与や賞与の額に応じて決定されるため、将来の受給額に個人差が出やすいのが大きな特徴です。

次の章では、これら2つの年金を同時に受給できる会社員をモデルに、「平均年収300万円」「勤続30年」という具体的な条件で、老後の月々の受給額がいくらになるのかを詳しく見ていきます。