3. 実際の受給状況は?今のシニア世代がもらう年金月額のリアル

ここまでは、「平均年収300万円」「勤続年数30年」という条件に沿って、将来支給される年金月額の目安を算出しました。

それでは、現在すでに公的年金を受給している高齢者層は、具体的にどれくらいの金額を得ているのでしょうか。

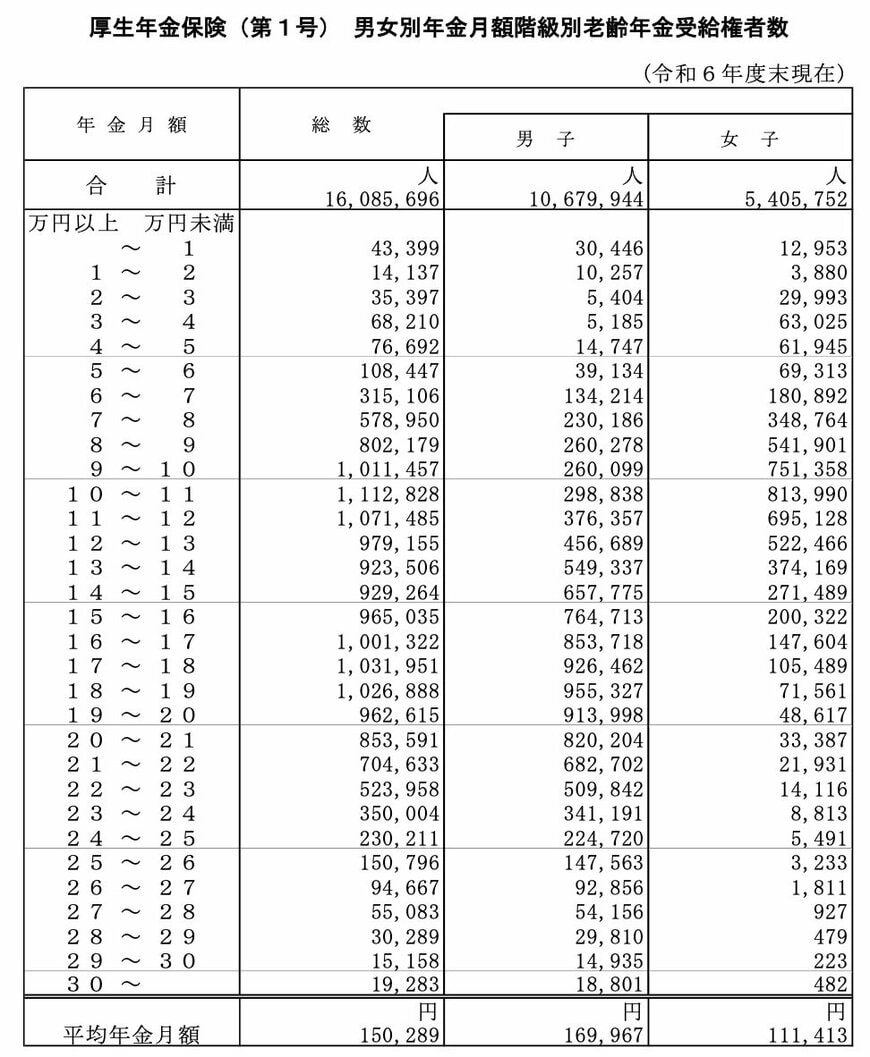

厚生労働省年金局の資料「令和6年度 厚生年金保険・国民年金事業の概況」に記載されている、国民年金と厚生年金の双方を合わせた受給者のデータを見てみましょう。

- 月額9万円未満の受給割合:約12.7%

公的年金の受給状況を詳しく見ると、国民年金(基礎年金)と厚生年金を併せて受給している人のうち、今回の試算に近い水準である月額9万円未満の受給者は、全体の約12.7%を占めていることが分かります。

つまり、今回の「平均年収300万円・30年間勤務」による試算結果(約9.4万円)と同等か、それを下回るような受給世帯も一定の割合で存在しているのが現状です。

ただし、これらの公表されている統計データや試算された金額は、すべて「額面」の数値であることに留意しなければなりません。実際の生活口座に振り込まれる手取り額は、ここから税金や社会保険料が差し引かれた金額になります。

4. 見落としがちな盲点!年金から差し引かれる税金と社会保険料

前の章では「平均年収300万円で30年間働いたケース」を想定した年金の見込み額を算出しましたが、この金額はあくまでも「総支給額(額面)」であり、すべてが手元に入るわけではありません。

老後の年金も現役時代の給料と同じように、所定の税金や社会保険料が天引きされる仕組みになっているため、実際の口座振込額は試算値よりも低くなります。

主に年金から天引き(特別徴収)される項目としては、以下のものが代表的です。

- 所得税(国税)

- 住民税(地方税)

- 健康保険料(国民健康保険や後期高齢者医療制度の保険料)

- 介護保険料

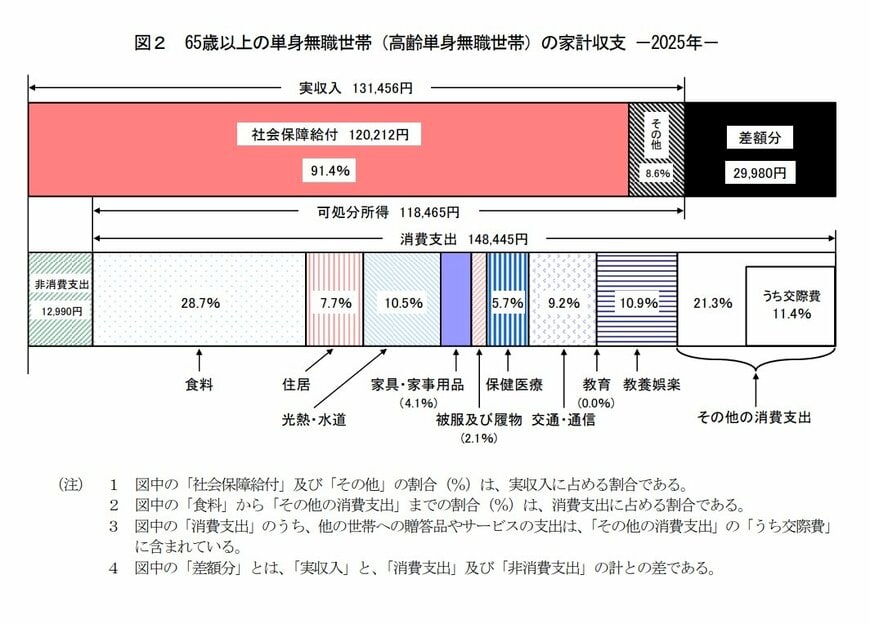

ここで具体的なイメージを持つために、総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の単身無職世帯(ひとり暮らしの高齢者)の家計データを参考に見てみましょう。

- 実収入(全体の額面収入):13万1456円

- 可処分所得(実際に使える手取り額):11万8465円

- 消費支出(生活費などの支払額):14万8445円

- 非消費支出(天引きされる税や社会保険料):1万2990円

このデータによると、年金等による額面上の実収入が13万1456円あるのに対し、税金や社会保険料の負担として1万2990円が引かれるため、最終的な手取り(可処分所得)は11万8465円にとどまります。

実際に差し引かれる金額はお住まいの自治体や個人の前年所得、世帯構成などによって上下しますが、一般的な目安としては額面金額のおおむね10%から15%程度が天引きされると考えておくとよいでしょう。