帝国データバンクが2026年6月11日に公表した「2026年夏季賞与の動向アンケート」によると、今夏の正社員1人あたりの平均ボーナス支給額は前年比1万8000円増の「47万7000円」となりました。

ボーナスが支給されたタイミングで、家計をもう一度見直している方もいるのではないでしょうか。

物価上昇が長引く現代において、「資産運用」に関心を持つ方が増えています。

決まった金額をコツコツと積み立てる「積立投資」は初心者にとっても始めやすい方法の一つです。

さらに、NISA(少額投資非課税制度)を活用すれば、運用益にかかる税金が非課税になるため、効率よく資産形成を進められます。一度設定してしまえば、あとは「ほったらかし」で問題ありません。

投資初心者には、まとまったボーナスを一度に全額投資することに不安を感じる方も少なくないでしょう。

ボーナスを元手に毎月3万円や5万円など、時間を分散させて積み立てるスタイルなら無理なく続けやすいかもしれません。

本記事では、証券外務員一種の資格を持つ筆者が、新NISAで毎月3万円・5万円を「ほったらかし運用」した際のシミュレーションを詳しく解説します。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

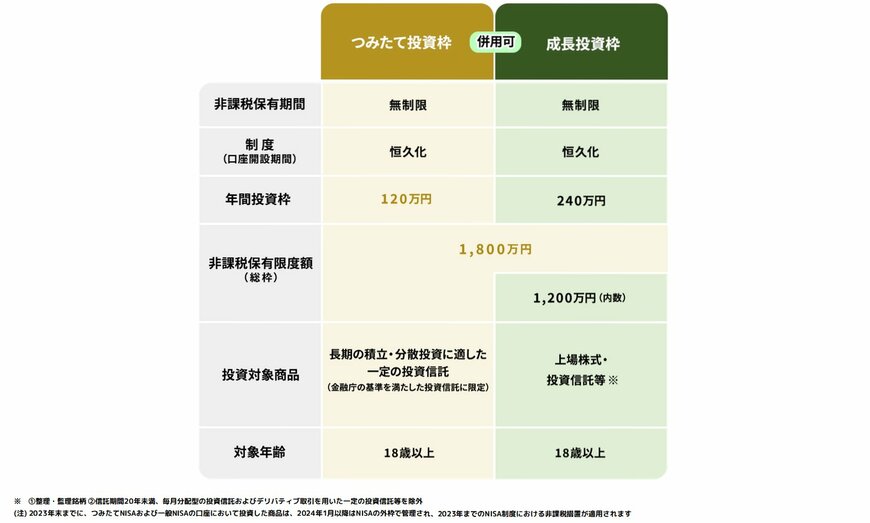

1. 知っておきたい新NISAの仕組み:年間最大360万円まで投資可能

新NISA制度には「つみたて投資枠」と「成長投資枠」の2つの枠があり、これらを同時に利用することができます。

1.1 つみたて投資枠のポイント

- 年間投資上限額:120万円

- 投資対象商品:金融庁の基準を満たした一定の投資信託

1.2 成長投資枠のポイント

- 年間投資上限額:240万円

- 投資対象商品:上場株式・投資信託など

1.3 知っておくべき共通仕様

- 非課税保有期間:無期限

- 非課税保有限度額(総枠):1800万円(うち成長投資枠は1200万円まで)※枠の再利用が可能

新NISAでは、2つの枠を合わせると年間で最大360万円まで投資が可能です。

また、生涯非課税限度額は最大1800万円に設定されており、保有商品を売却すれば翌年以降にその分の非課税枠が復活して再利用できるようになりました。

非課税期間が無期限化されたこともあり、以前の制度よりもさらに長期的な視点での資産形成に取り組みやすくなっています。