2. 【新NISAシミュレーション】「月3万円&月5万円」をほったらかし運用したら?

毎月決まった金額をコツコツ購入する積立投資は、価格が下がったときには多くの量を、上がったときには少ない量を自動的に買い付ける手法です。

この仕組みにより、長期間運用をすることで購入単価が平準化されるメリットがあります。

将来の運用結果を完全に予測することはできませんが、事前にシミュレーションを行うことで、将来に向けた資産形成の具体的なイメージが湧きやすくなるでしょう。

ここでは、15年から35年間にわたり、想定利回り(年利3%〜6%)でほったらかし運用を続けた場合の試算結果を一覧でご紹介します。

2.1 毎月3万円を積み立てた場合のシミュレーション

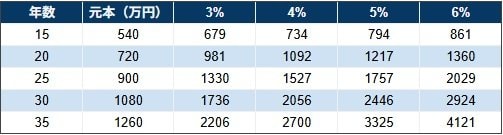

毎月3万円をコツコツ積み立てた場合の、投資期間と利回りごとの運用成果(元本と運用益の合計)は以下の通りです。

15年間【元本:540万円】

- 利回り 3%: 679万円

- 利回り 4%: 734万円

- 利回り 5%: 794万円

- 利回り 6%: 861万円

20年間【元本:720万円】

- 利回り 3%: 981万円

- 利回り 4%: 1092万円

- 利回り 5%: 1217万円

- 利回り 6%: 1360万円

25年間【元本:900万円】

- 利回り 3%: 1330万円

- 利回り 4%: 1527万円

- 利回り 5%: 1757万円

- 利回り 6%: 2029万円

30年間【元本:1080万円】

- 利回り 3%: 1736万円

- 利回り 4%: 2056万円

- 利回り 5%: 2446万円

- 利回り 6%: 2924万円

35年間【元本:1260万円】

- 利回り 3%: 2206万円

- 利回り 4%: 2700万円

- 利回り 5%: 3325万円

- 利回り 6%: 4121万円

毎月3万円を積み立てる場合、20年間運用すると、元本720万円に対して年利4%の運用であれば約1092万円まで増える計算になります。

2.2 毎月5万円を積み立てた場合のシミュレーション

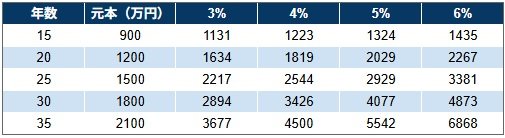

続いて、毎月の積立金額を5万円に増やした場合のシミュレーション結果を見てみましょう。

15年間【元本:900万円】

- 利回り 3%: 1131万円

- 利回り 4%: 1223万円

- 利回り 5%: 1324万円

- 利回り 6%: 1435万円

20年間【元本:1200万円】

- 利回り 3%: 1634万円

- 利回り 4%: 1819万円

- 利回り 5%: 2029万円

- 利回り 6%: 2267万円

25年間【元本:1500万円】

- 利回り 3%: 2217万円

- 利回り 4%: 2544万円

- 利回り 5%: 2929万円

- 利回り 6%: 3381万円

30年間【元本:1800万円】

- 利回り 3%: 2894万円

- 利回り 4%: 3426万円

- 利回り 5%: 4077万円

- 利回り 6%: 4873万円

35年間【元本:2100万円】

- 利回り 3%: 3677万円

- 利回り 4%: 4500万円

- 利回り 5%: 5542万円

- 利回り 6%: 6868万円

※累計の投資総額がNISAの生涯非課税保有限度額(総枠1800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのでご留意ください。なお、2024年以降の新NISA制度では、保有している商品を売却すると、その商品の取得時の金額(簿価)の分だけ非課税投資枠が翌年以降に復活します。これにより、生涯投資枠の範囲内であれば、一度売却して空いた枠を再度使って新しい投資を行うことが可能です。

毎月5万円まで積立額をあげると、20年間の運用で年利4%の場合、1819万円に達する投資効果が期待できます。

投資する金額が大きくなるほど、複利の効果もより大きなものになることがわかります。

※これらの数値はあくまでシミュレーション上の試算であり、将来の運用成果を確約するものではありません。実際の投資には元本割れのリスクが伴います。