40歳に達すると支払いが義務付けられる介護保険料ですが、公的年金を受け取り始める65歳を過ぎても、一生涯納付が続きます。

これは、たとえ要介護認定を受けたとしても例外ではありません。

「年金生活、大変なのに、国民健康保険料や介護保険料、税金も…いろいろ引かれるのよ」

銀行員時代、シニア世代のお客様からリアルなお声を聞くたびに、老後に向けた準備の必要性を感じました。

介護保険料は、居住地や個人の所得水準によって算出されるため、もらえる年金額が同額であっても、住んでいる自治体が違うだけで支払い額に差が生じます。

この記事では、65歳以上(第1号被保険者)が負担する介護保険料の全国平均や都道府県ごとの目安を解説します。

あわせて、年金を月額25万円受給しているシニアをモデルケースとして、世田谷区での実際の保険料がいくらになるのかをシミュレーションしてみましょう。

1. 介護保険制度の基本と保険料算出のカラクリ

介護保険の加入者は年齢によって区分され、65歳以上の人を「第1号被保険者」、40歳〜64歳で何らかの医療保険に加入している人を「第2号被保険者」と呼びます。

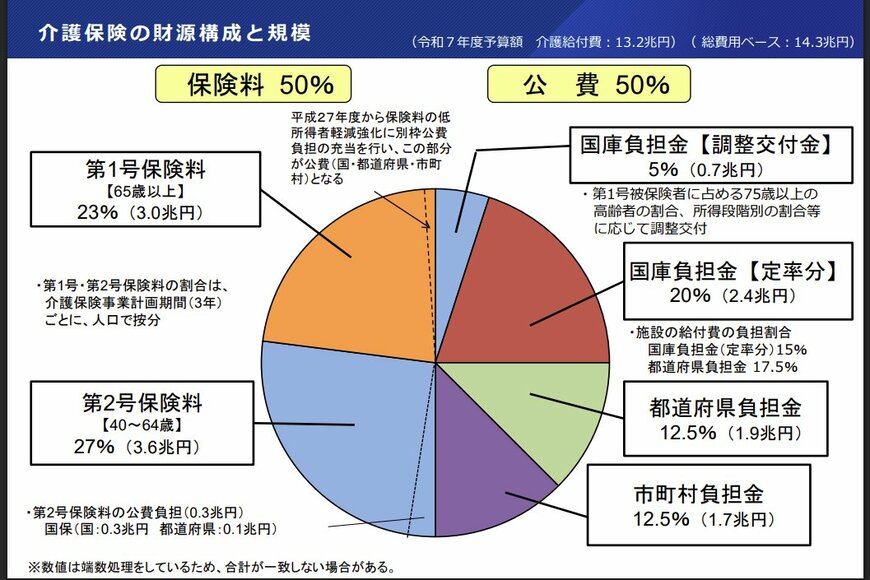

保険料の基準となる額は、「各自治体における介護サービス費用の総額」に「65歳以上が負担する割合(23%)」を乗じ、その額を「管轄内に居住する65歳以上の人口」で割るという計算式で求められます。この基準額は3年に1度のペースで改定が行われます。

つまり、高齢化率の高さや介護サービスの利用率が、保険料に直接影響する仕組みです。

独居のシニア層が多く、特養(特別養護老人ホーム)やデイサービスの利用ニーズが高いエリアでは、全体の介護費用が増大するため、必然的に一人あたりの保険料も割高になる傾向が見られます。

さらに、40〜64歳の現役世代の人口割合も見逃せません。介護保険の運営費は、現役世代の保険料(第2号被保険者分・27%)や公費(国や自治体の税金)によっても賄われているため、地域の人口構成バランスが、結果的に65歳以上の負担総額を左右することになります。