本格的な夏を迎え、夏のボーナスなどをきっかけに、ご自身の将来に向けた資金準備や生活設計について改めて見つめ直している方もいらっしゃるのではないでしょうか。

セカンドライフの支えとなる公的年金について、「自分は一体いくらもらえるのだろう」「老後の生活を支えられる金額になるのか」と疑問や不安を抱く方は少なくありません。

私はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして富裕層をはじめ多くのお客様のライフプランに寄り添った資産運用をご提案してまいりました。

その中で、将来の年金に関するご相談も伺ってきましたが、年金の受給額は現役時代の年収だけでなく、加入する制度や働き方によって一人ひとり明確な違いが生まれます。

本記事では、公的年金(厚生年金・国民年金)の仕組みをおさらいしながら、「生涯の平均年収350万円で、40年間勤務した人」の年金受給額目安を試算します。

また、天引きされる税金・社会保険料や、令和8年度(2026年度)の税制改正にともなう最新の変更点など、これからのライフプランを見つめ直すヒントとなる情報も分かりやすく解説します。

1. 試算【平均年収350万円】で40年間勤務した人、将来もらえる年金額はいくら?

現役時代の生涯平均年収を350万円と仮定し、民間企業で40年間(480ヶ月)勤務した場合を想定して、以下の試算条件をもとに将来の年金受給額の目安を算出します。

- 厚生年金の加入期間は40年間(480ヶ月)とする

- 国民年金保険料の納付期間も同様に40年間(480ヶ月)の全期間分を納めているものとする

- 配偶者や子どもなどの扶養家族はいない単身のケースとする

1.1 2階部分:「厚生年金」の受給月額の目安

厚生年金として受け取れる金額は、国が定める所定の計算式によって個別に割り出されます。

年金額=報酬比例部分+経過的加算+加給年金額

補足すると、「経過的加算」とは定額部分の金額が老齢基礎年金の額を超える場合にその差額を補うための仕組みで、「加給年金」は生計を維持している配偶者や子どもがいる場合に上乗せされる家族手当のような制度です(どちらも一定の満たすべき要件があります)。

今回のシミュレーションでは、受給額の大部分を構成する「報酬比例部分」の金額を明確にするため、経過的加算や加給年金額は考慮せずに計算を行います。

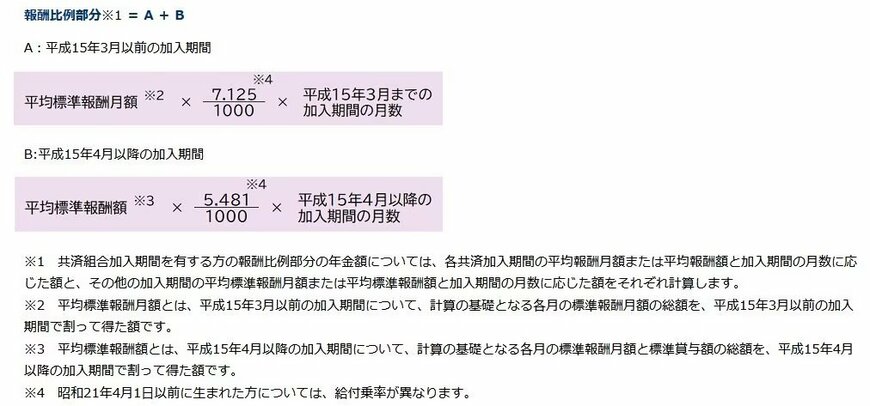

この報酬比例部分は、以下の図に示されている公式に沿って算出されます。

報酬比例部分=A+B

- A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

「平均標準報酬月額」とは、2003年3月より前の加入期間において、各月の標準報酬月額の総額を加入月数で割って割り出した平均値です。

対して「平均標準報酬額」は、2003年4月以降の加入期間を対象とし、毎月の標準報酬月額に賞与(ボーナス)の額を合算したうえで、該当期間の加入月数で割って計算されます。

今回の試算では、生涯の平均年収350万円を基準とするため、賞与を含んだ総年収の12分の1にあたる約29万2000円を平均標準報酬額の目安として計算に用います。この条件で40年間(480ヶ月)にわたり厚生年金に加入し続けたと仮定します。

これらの条件をあてはめて簡易的に試算を行うと、厚生年金としての受給額は月額で約6万4000円となります。

1.2 1階部分:「国民年金」の受給月額の目安

民間企業で働く会社員は「第2号被保険者」となるため、老後は2階部分の厚生年金に加えて、1階部分の国民年金(基礎年金)も同時に受給することができます。

ここでは、すべての公的年金のベースとなる老齢基礎年金(国民年金)の受給金額を確認していきましょう。

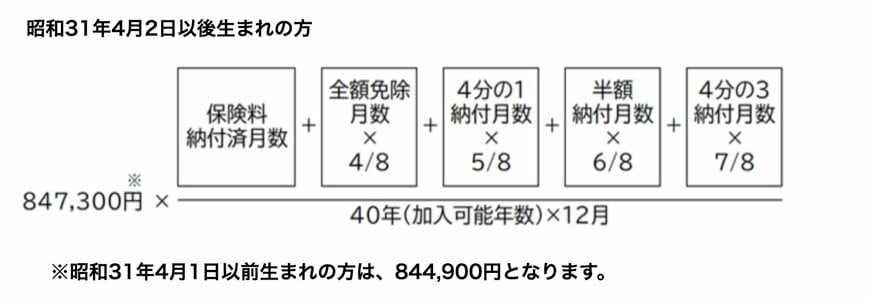

国民年金から支給される金額は、以下の図にある計算式を基準に決定されます。

84万7300円に対し、「保険料を納めた月数 ÷ 加入可能年数(12か月換算)」を乗じて算出します(※昭和31年4月2日以後生まれの方が対象)。

今回の試算では、40年間(480ヶ月)の全期間にわたって国民年金保険料をきっちり納め終えている前提となるため、満額に相当する月額約7万1000円を受給できることになります。

以上の結果を合算すると、「平均年収350万円」で「40年間」会社員を続けた場合の公的年金の受給額は、合計月額(額面)で約13万5000円となります。