4. 老後も例外ではない:年金から差し引かれる税金と社会保険料の真実

前の章では「平均年収350万円・40年間勤務」のモデルに沿って年金額の目安を提示しましたが、その数字をそのまま全額ポケットに入れられるわけではありません。

年金も現役時代の給料と同じ扱いになり、所定の税金や保険料が事前に差し引かれるシステムになっています。

そのため、実際に口座に振り込まれる手取り額は、額面よりも一段と目減りすることになります。

公的年金から天引き(特別徴収)される主な名目には、以下のような費用が挙げられます。

- 所得税

- 住民税

- 健康保険料(国民健康保険料・後期高齢者医療保険料)

- 介護保険料

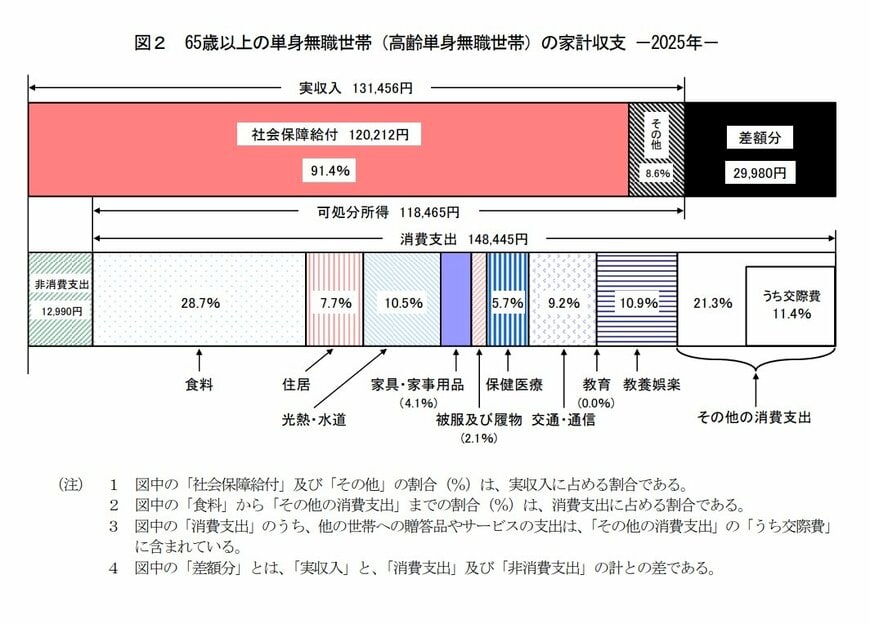

実際の家計への影響をイメージしやすいよう、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、65歳以上の単身無職(ひとり暮らし)世帯におけるリアルな家計収支の平均値を見てみましょう。

- 実収入(額面の金額):13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 非消費支出(税金・社会保険料):1万2990円

このデータによると、年金などを含めた額面の総収入が13万1456円であるのに対し、非消費支出(税金や社会保険料)として1万2990円が引かれるため、実際に使える手取り額(可処分所得)は11万8465円にとどまる様子が見て取れます。

天引きされる具体的な金額はお住まいの自治体や現役時代の年収、扶養家族の有無などによって変動しますが、一般的な目安としては、額面総額のおよそ10%から15%程度が差し引かれるケースが多いと捉えておくのが現実的です。

5. 年金制度の構造や「手取り額の目安」をもとに老後の資金計画を立てよう

今回は、日本の公的年金制度における「2階建て」の基本をおさらいしながら、平均年収350万円で40年間勤務した人が将来受け取れる「年金額の目安」を試算しました。

試算条件をあてはめた結果、1階部分の国民年金と2階部分の厚生年金を合算した受給額は、合計月額(額面)で約13万5000円となることが分かりました。

しかし、現在のシニア世代における実際の受給分布データを見ると、月額15万円以上を得ている層が約半数いる一方で、月額13万円に満たない層も約38.7%存在しており、現役時代の働き方や加入期間によって大きな個人差がある実態がうかがえます。

加えて、年金は額面の金額が丸ごと手元に入るわけではなく、現役時と同様に税金や社会保険料が天引きされるため、実際の「手取り額」は10%〜15%ほど目減りする点も忘れてはならない重要なポイントです。

だからこそ、令和8年度(2026年度)から導入された新しい税制改正のルールを正しく理解し、手元に届く申告書などの手続きを漏れなく行うことが、将来の手取り額を賢く守るためにも欠かせません。

これらの現実を踏まえると、老後の資金計画を立てる際は単に「額面の試算額」だけに一喜一憂するのではなく、年金制度の構造や将来のリアルな手取り額までを一連の流れとして正しく見通しておくことが、確かなライフプランを描くうえでの第一歩となるでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「令和8年度税制改正による公的年金等に係る主な改正事項」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

安達 さやか