2. 2029年度(令和11年度)からの本格導入が目標:給付付き税額控除の概要

はじめに、給付付き税額控除の本格的な制度について、「開始時期」「対象者」「給付内容」の3つの観点から見ていきましょう。

【給付付き税額控除】中間とりまとめ案 制度の基本的設計1/3

2.1 制度の開始時期はいつ?

制度の本格的な導入は、2029年度(令和11年度)が目標として設定されています。

早期の開始を望む声もありますが、対象となる個人の所得情報を正確に把握するための準備や、制度を運用するシステムの構築に一定の時間が必要なことが理由です。

なお、法律上の手続きは「可及的速やかに」進めるとされています。

2.2 給付の対象者となるのは誰か

給付の主な対象は「中低所得の現役で働く人々」となる見込みです。

給付は個人単位で行われ、単身者も対象に含まれます。

具体的には、下記のような条件を満たす人が対象になると考えられています。

- 給与所得や事業所得など、一定の勤労にもとづく所得があること

- 税金や社会保険料を一定額以上負担していること

- 個人事業主やフリーランスも対象に含まれること

- 働いており、税・社会保険料の負担から年金受給額を引いた純粋な負担が現役世代並みである、中低所得の高齢者も対象となること

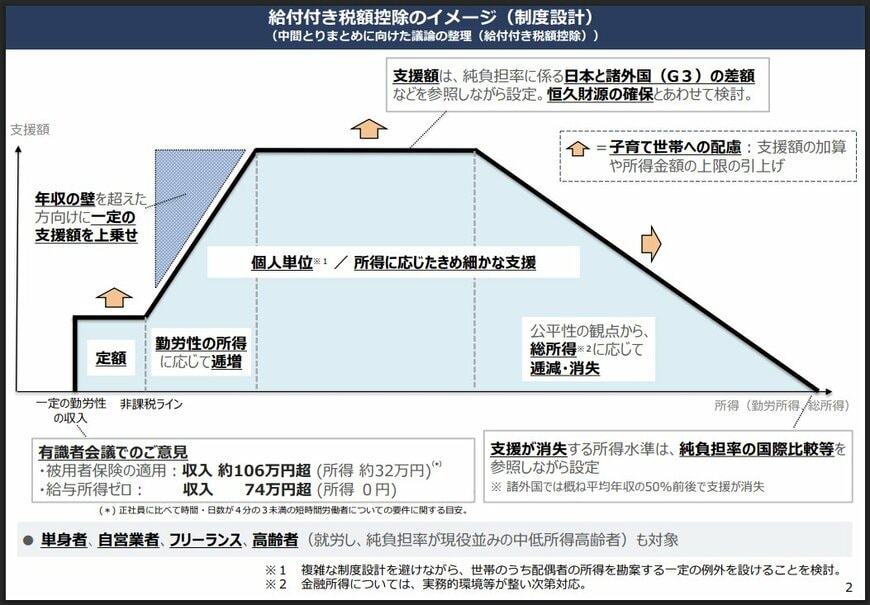

給与収入の具体的な基準については、有識者会議で「約106万円超」や「74万円超」といった案が議論されています。

しかし、最終的な所得基準はまだ確定しておらず、今後の検討課題となっています。

2.3 給付額はいくらになるのか

現時点では、具体的な給付額はまだ決まっていません。

財源をどう確保するかとあわせて、今後検討が進められる予定です。

給付の仕組みについては、以下のような設計が考えられています。

- 所得が一定の水準に達するまでは給付額を段階的に増やし、その後は一定額を給付する

- 総所得が一定の金額を超えた場合、公平性の観点から給付額を徐々に減らし、最終的にはゼロにする

- いわゆる「年収の壁」(106万円や130万円など)を超えて働く人には、一定額の給付を上乗せする

- 18歳以下の子どもの人数に応じて給付額を加算する

この制度は、一律で配られる給付金とは性質が異なります。

個々の所得状況に応じて給付額が変わる「きめ細かな支援」を、毎年度継続して受けられる点が大きな特徴といえるでしょう。