物価高への対策として政府が検討を進めてきた「給付付き税額控除」について、2026年6月24日に中間とりまとめ案が公表されました。

7月に入り、夏のボーナスやお中元のシーズンを迎えますが、依然として家計への負担は大きい状況が続いています。

筆者は証券会社の元ファイナンシャルアドバイザーで、多くのお客様より資産形成のご相談を受けてきました。

物価高が続くなか、生活を支える国の新しい支援策について気になっている方も多いのではないでしょうか。

当初、政府は「導入までのつなぎとして食料品の消費税率をゼロ%にする」方針を示していましたが、さまざまな課題から実現は難しいと判断され、最終的には消費税率を1%へ引き下げ、その差額相当分を現金給付で補うという形に落ち着く見込みです。

この記事では、「制度はいつから開始されるのか」「自分は給付の対象になるのか」といった点を中心に、中間とりまとめ案の具体的な内容をわかりやすく解説します。

※本記事で解説する内容は現時点の案であり、今後の国会での審議などを経て変更される可能性があります。

1. 給付付き税額控除の要点3つを最初に確認

- 給付付き税額控除の本格的なスタートは、2029年度(令和11年度)が目標とされています。

- 本格導入までの「つなぎ」として、2027年(令和9年)4月からは先行措置が実施される予定です。

- 先行措置は、①食料品の消費税率を1%に引き下げる(2年間限定)、②中低所得の現役勤労者へ現金を給付する、という2本立てで構成されます。

- これにより、食料品に対する消費税負担を実質的にゼロにすることを目指しています。

- 本格的な制度における給付額の詳細はまだ決定しておらず、財源の確保とあわせて今後議論されることになります。

2. 2029年度(令和11年度)からの本格導入が目標:給付付き税額控除の概要

はじめに、給付付き税額控除の本格的な制度について、「開始時期」「対象者」「給付内容」の3つの観点から見ていきましょう。

【給付付き税額控除】中間とりまとめ案 制度の基本的設計1/3

2.1 制度の開始時期はいつ?

制度の本格的な導入は、2029年度(令和11年度)が目標として設定されています。

早期の開始を望む声もありますが、対象となる個人の所得情報を正確に把握するための準備や、制度を運用するシステムの構築に一定の時間が必要なことが理由です。

なお、法律上の手続きは「可及的速やかに」進めるとされています。

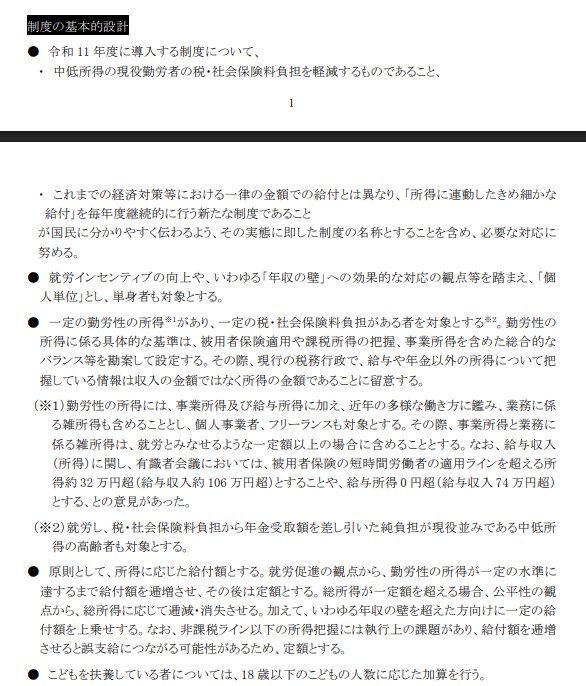

2.2 給付の対象者となるのは誰か

給付の主な対象は「中低所得の現役で働く人々」となる見込みです。

給付は個人単位で行われ、単身者も対象に含まれます。

具体的には、下記のような条件を満たす人が対象になると考えられています。

- 給与所得や事業所得など、一定の勤労にもとづく所得があること

- 税金や社会保険料を一定額以上負担していること

- 個人事業主やフリーランスも対象に含まれること

- 働いており、税・社会保険料の負担から年金受給額を引いた純粋な負担が現役世代並みである、中低所得の高齢者も対象となること

給与収入の具体的な基準については、有識者会議で「約106万円超」や「74万円超」といった案が議論されています。

しかし、最終的な所得基準はまだ確定しておらず、今後の検討課題となっています。

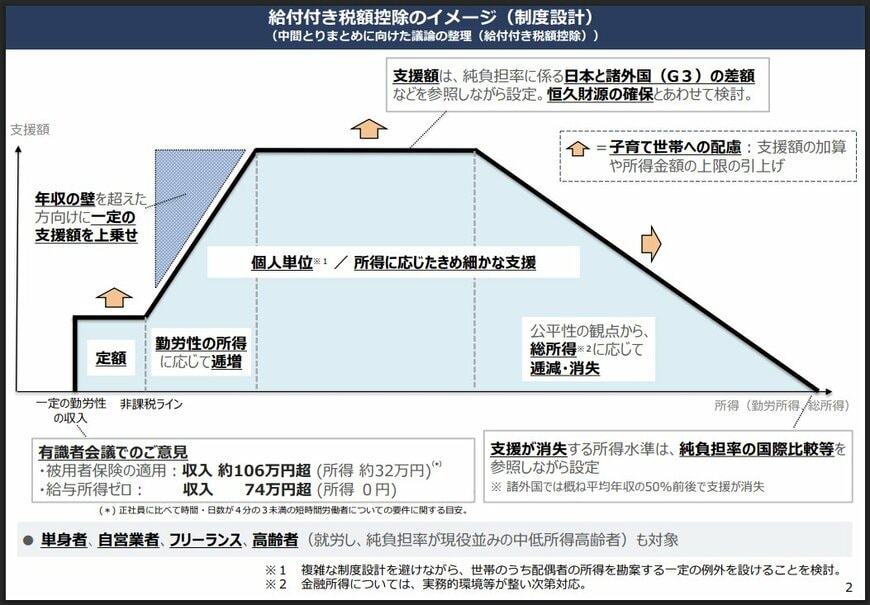

2.3 給付額はいくらになるのか

現時点では、具体的な給付額はまだ決まっていません。

財源をどう確保するかとあわせて、今後検討が進められる予定です。

給付の仕組みについては、以下のような設計が考えられています。

- 所得が一定の水準に達するまでは給付額を段階的に増やし、その後は一定額を給付する

- 総所得が一定の金額を超えた場合、公平性の観点から給付額を徐々に減らし、最終的にはゼロにする

- いわゆる「年収の壁」(106万円や130万円など)を超えて働く人には、一定額の給付を上乗せする

- 18歳以下の子どもの人数に応じて給付額を加算する

この制度は、一律で配られる給付金とは性質が異なります。

個々の所得状況に応じて給付額が変わる「きめ細かな支援」を、毎年度継続して受けられる点が大きな特徴といえるでしょう。

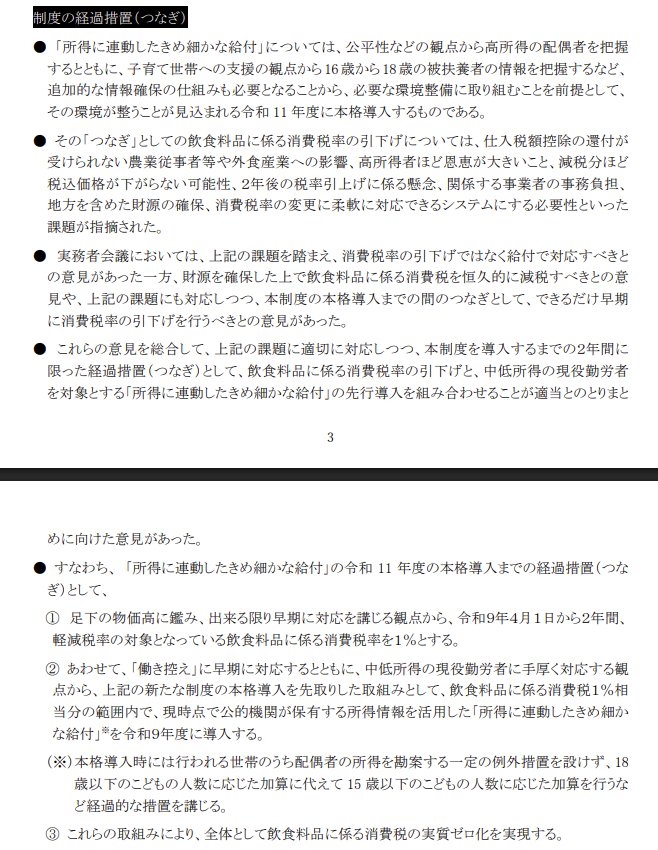

3. 2027年4月から始まる2年間の経過措置とは

本格的な制度が始まる2029年度(令和11年度)までの間、現在の物価高に対応するため、2年間の経過措置が設けられることになりました。

3.1 1. 食料品の消費税率を1%へ引き下げ

- 開始時期:2027年(令和9年)4月1日から

- 期間:2年間の期間限定(2029年度の本格制度開始にあわせて終了)

- 対象品目:軽減税率が適用されている飲食料品全般

- 変更後の税率:現在の8%(軽減税率)から1%へ引き下げ

当初は「消費税ゼロ%」が検討されていましたが、最終的に1%へと変更されました。

その背景には、仕入税額控除の還付を受けられない農業関係者への配慮や、高所得者ほど減税の恩恵が大きくなる問題がありました。

さらに、減税分が確実に販売価格に反映されるか不透明なこと、事業者の事務的な負担、財源確保の難しさといった多くの課題が指摘されたためです。

3.2 2. 中低所得の現役勤労者を対象とした現金給付

- 開始時期:2027年度(令和9年度)から導入

- 対象者:中低所得で働く現役世代(本格制度と同様の考え方だが、一部経過措置あり)

- 給付額:飲食料品にかかる消費税1%相当分の範囲内で調整

- 所得の把握:現時点で行政機関が保有している所得情報を活用する方針

この先行導入では、本格的な制度とは一部異なる点があります。

例えば、配偶者の所得を考慮する特例は設けられません。

また、子どもへの加算対象は「15歳以下」となり、本格制度の「18歳以下」とは異なります。

3.3 消費税率引き下げと現金給付で「実質ゼロ化」を目指す

消費税率を1%に引き下げただけでは、税率がゼロになるわけではありません。

しかし政府は、中低所得の現役で働く人々に対して現金給付をあわせて行うことで、食料品にかかる消費税の負担を実質的にゼロにすることを目指すとしています。

4. 制度の財源はどのように確保されるのか

今回公表された中間とりまとめ案では、財源の具体的な中身について「恒久的な財源の確保とあわせて検討する」と記載されるにとどまっています。

そのため、現時点では財源は明確になっていません。

給付額の水準についても、財源の確保に見通しが立った段階で決定される見込みです。

これらは法律や制度設計に関わる重要な点であるため、今後の政府や国会での議論を注視する必要があります。

5. まとめ:当面は2027年4月の動向に注目

今回の中間とりまとめ案のポイントを改めて整理すると、以下の通りです。

- 2027年(令和9年)4月:食料品の消費税率が8%から1%に引き下げられ(2年間限定)、中低所得の現役勤労者への現金給付が開始される。

- 2029年度(令和11年度):個々の所得に応じた「きめ細かな給付」を行う本格的な制度がスタートする。

当初期待されていた「消費税ゼロ%」とは違う結論になりましたが、減税と現金給付を組み合わせることで、実質的な負担ゼロを目指すという方針が示された形です。

物価高が続くなか、具体的な給付額や財源の確保については、今後も議論が続けられます。

これからの政府の動向を注意深く見守っていくことが大切です。

【免責事項】

- この記事は、政府が公表した資料(中間とりまとめ案)にもとづいて作成しており、制度の最終的な内容を保証するものではありません。

- 制度の詳細や給付額などは、今後変更される可能性があります。最新の情報については、関係省庁の公式発表を必ずご確認ください。

※当記事は再編集記事です。