2026年も下半期に入り、7月を迎えました。

夏のボーナスの使いみちを考えたり、夏休みの計画を立てたりする方も多いのではないでしょうか。

一方で、依然として続く物価の上昇は、家計にじわりと影響をおよぼしています。

こうした状況から、将来の生活設計を見据え、資産運用への関心を高めている方も少なくないようです。

特に、効率的な資産形成の手段として注目されているのが「新NISA」です。

筆者はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして多くのお客様のライフプランに寄り添った資産運用をご提案してまいりました。

なかには「新NISAの非課税メリットは魅力的だけれど、自分はどう活用すればいいのか」といった疑問を抱えている方もいるのではないでしょうか。

将来の資産額は、毎月の積立額や運用期間、想定する利回りによって大きく変わってきます。

そこでこの記事では、新NISAの基本的な仕組みやメリットを整理し、具体的なシミュレーションを交えながら、将来の資産がどのように増えていくのかを一緒に詳しく確認していきましょう。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのであらかじめご留意ください。

1. 新NISAの基本概要と最大のメリット「運用益の非課税」とは

2014年に始まったNISA(少額投資非課税制度)は、個人の資産形成を支援する国の制度です。

2024年には制度が大幅に拡充され、「新NISA」として新しくなりました。

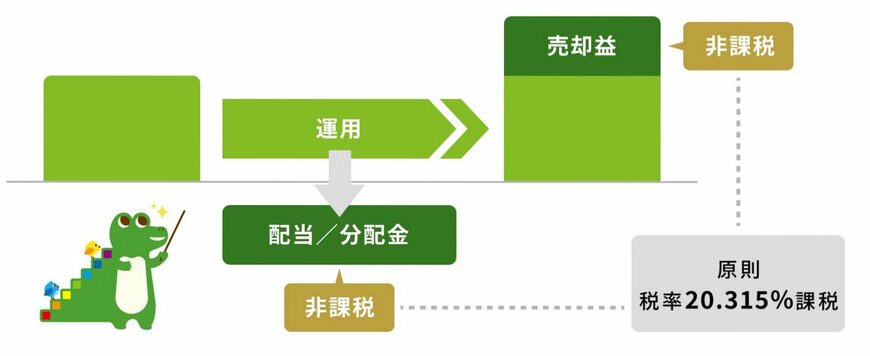

新NISAを活用する最大のメリットは、投資で得た利益が非課税になる点です。

通常、株式や投資信託で得た売却益や配当金には約20%の税金がかかりますが、新NISA口座内での取引であれば、この税金がかからず利益をそのまま受け取れます。

ただし、投資可能な金額や対象商品にはルールが定められているため、制度の仕組みを事前に理解しておくことが大切です。

1.1 新NISA制度のポイント6選:「つみたて投資枠」と「成長投資枠」

新NISAの主な特徴として、以下の6つのポイントが挙げられます。

- 非課税で保有できる期間が無期限化されました。

- 「つみたて投資枠」と「成長投資枠」という2つの枠を一緒に利用できます。

- 年間に投資できる上限額は、つみたて投資枠が120万円、成長投資枠が240万円です。

- 生涯にわたって非課税で保有できる上限額は1800万円で、そのうち成長投資枠で利用できるのは最大1200万円です。また、保有商品を売却すれば、その分の非課税枠が翌年以降に復活し再利用できます。

- つみたて投資枠では、金融庁が定めた基準を満たす「長期の積立・分散投資に適した投資信託」が投資対象です。

- 成長投資枠では、上場株式や投資信託など、比較的幅広い商品に投資が可能です。

「投資」というと、まとまった資金が必要なイメージがあるかもしれません。

しかし、最近では100円や1000円といった少額から始められる金融商品も増えています。

新NISAを活用すれば、気軽に投資信託や株式の運用を始められるため、投資経験がない方でも挑戦しやすい制度といえるでしょう。

次の章では、毎月一定額を積み立てた場合、将来の資産がどのくらいになるのかを具体的にシミュレーションします。

2. 35歳から月3万円を30年間積立投資した場合の資産額を利回り別に試算

ここでは、NISAを利用して積立投資を行った場合に、どのくらいの資産を築ける可能性があるのか、以下の条件で試算してみましょう。

- 35歳から65歳までの30年間、老後資金を準備するケースを想定します。

- 毎月の積立額は3万円とします。

- 運用利回りは、比較的安定した運用を想定して年1%~5%で計算します。

2.1 シミュレーション結果:月3万円・30年・年利1~5%での運用成果

【新NISA】想定利回り別「月3万円」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

想定利回りごとの資産評価額(投資元本は1080万円)

- 年1%の場合:1258万円

- 年2%の場合:1474万円

- 年3%の場合:1736万円

- 年4%の場合:2056万円

- 年5%の場合:2446万円

毎月3万円を30年間積み立てると、投資元本の合計は1080万円になります。

シミュレーション結果を見ると、運用が順調に進めば、元本に加えて約178万円から最大で1366万円ほどの運用益が期待でき、最終的に1000万円を超える資産を築ける可能性があります。

ただし、投資には元本割れのリスクが伴います。

一般的に、期待できるリターンが高いほどリスクも大きくなる傾向があるため、その関係性を理解した上で制度を活用することが大切です。

3. 30年間で資産2000万円を目指す場合の積立額をシミュレーション

老後の必要資金は人それぞれですが、ここでは目標額を「2000万円」と設定してみます。

35歳から65歳までの30年間で2000万円を準備するためには、毎月いくらずつ積み立てる必要があるのか、シミュレーションで確認しましょう。

3.1 シミュレーション結果:30年間・年利3%で運用した場合の積立額別資産

【新NISA】積立金額別「想定利回り3%」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

毎月の積立額と30年後の資産評価額

- 1万円の場合:579万円

- 2万円の場合:1157万円

- 3万円の場合:1736万円

- 4万円の場合:2315万円

- 5万円の場合:2894万円

※シミュレーションの想定利回りは年3%です。

この試算によると、年利3%で30年間運用を続けた場合、毎月4万円を積み立てれば目標の2000万円を超える資産を形成できる計算になります。

しかし、毎月4万円の積立は家計への負担が小さくなく、また想定利回りが保証されているわけでもないため、計画通りに資産が増えるとは限りません。

だからこそ、老後資金の準備はなるべく早くから着手することが大切です。

例えば、同じ30年間・年利3%の条件でも、毎月の積立額を3万円にすれば1736万円、2万円にすれば1157万円の資産形成が期待できます。

積立期間を長く確保できれば、月々の負担を抑えつつ、効率的に資産を育てることが可能になります。

4. ライフステージに合わせた積立額の増額アプローチとその効果

最初は少額から始めて、将来的に積立額を増やしていきたいと考える方も多いでしょう。

そうした場合は、キャリアアップや収入増といったライフステージの変化に合わせて、投資額を段階的に引き上げる方法が有効です。

一例として、最初は月1万円でスタートし、5年ごとに積立額を2万円ずつ増やしていくプランを考えてみます。

この方法なら、25年間で合計1500万円の元本を投資できます。

もし年利3%で運用を続けられたと仮定すると、最終的な資産額は約1958万円となり、投資元本の約1.3倍にまで増える計算になります。

このアプローチの大きな利点は、家計に無理のない範囲で始められ、長期間にわたって続けやすいことです。

最初は負担を軽くし、収入に余裕ができたタイミングで投資額を増やすことで、生活を圧迫せずに効率よく資産を増やせます。

長期的な資産運用で最も重要なのは「継続すること」です。

たとえ少額から始めても、状況に応じて投資額を柔軟に見直すことで、着実な資産形成が期待できるでしょう。

5. 新NISAでの資産形成成功の鍵は「非課税メリットの活用」と「長期継続」

この記事では、新NISAの基本的な仕組みとメリットを解説し、具体的な条件での運用シミュレーションを紹介しました。

新NISAは、運用で得た利益が非課税になるため、将来の資産形成を力強くサポートしてくれる制度です。

しかし、そのメリットを最大限に活かすには、制度を正しく理解し、自分の目標に合わせて投資額や運用期間を設定することが欠かせません。

シミュレーションで見たように、同じ期間でも想定利回りや毎月の積立額が異なると、将来の資産額は大きく変わります。

短期間で大きな資産を築こうとすると月々の負担は重くなりますが、時間を味方につければ、無理のない金額でも効率的に資産を増やすことが可能です。

投資に伴うリスクをきちんと理解し、自分に合ったペースで長く続けることが、着実な資産形成につながります。

※当記事は再編集記事です。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・制度内容・シミュレーション結果は、一定の前提条件のもとでの試算または一般的な事例であり、実際の金額・支給要件・税制・運用成果等を保証するものではありません。制度内容は法改正・自治体運用・経済状況等により変更される可能性があります。

- 投資に関する記述は、将来の運用成果を示唆または保証するものではなく、元本割れを含むリスクが存在します。本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。最終的な投資判断は、ご自身の責任において行ってください。