4.3 疑問③:「支払った保険料>受給額」で損をする?

公的年金は、単に支払った保険料が積み立てられて戻ってくる制度ではありません。

老後の生活だけでなく、さまざまなリスクに備える社会保険としての役割も担っています。

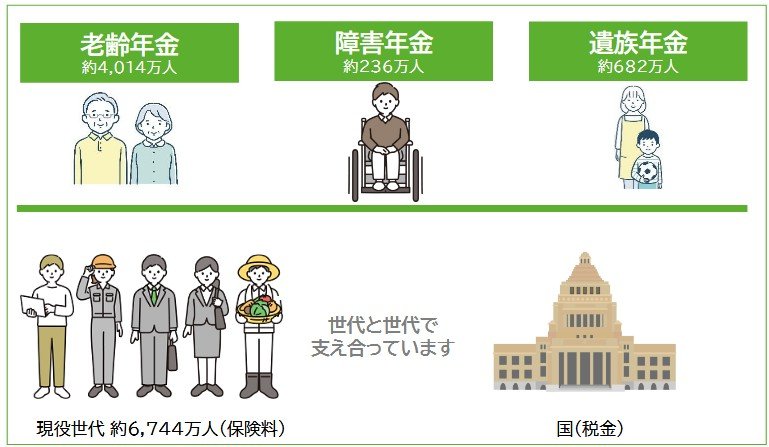

- 老齢年金(長生きするリスクへの備え)

- 障害年金(病気やけがで働けなくなった際の保障)

- 遺族年金(加入者が亡くなった後の家族の生活保障)

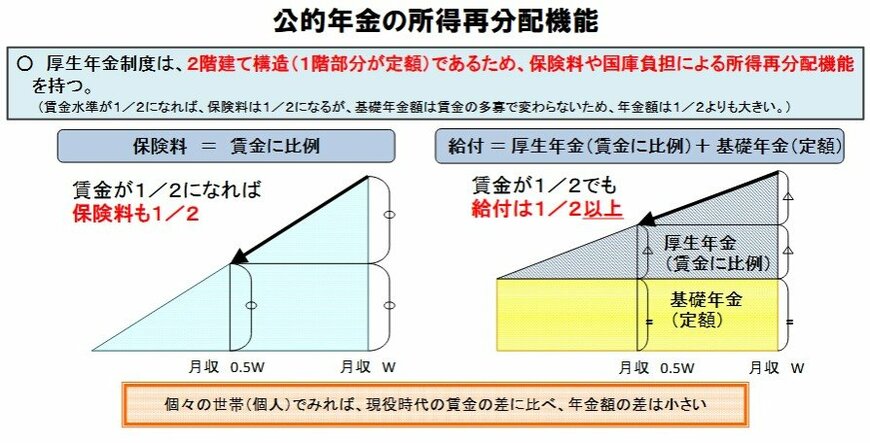

さらに、所得再分配の機能も備わっており、現役時代の収入格差が老後の年金額に直接反映されすぎないような仕組みが採用されています。

したがって、「支払った保険料」と「受け取る年金額」の単純な比較だけで、制度全体の価値を評価することは適切とはいえません。

5. 年金額の実態と、制度の仕組みを正しく理解しておこう

この記事では、2026年度の年金額改定の詳細、厚生年金の受給額分布、そして高額受給者の実態について解説しました。

老後の生活設計を立てる際には、不確かな情報や漠然としたイメージに頼るのではなく、公的年金制度の仕組みや最新のデータを基に判断することが重要です。

まずはご自身が将来受け取れる年金額の見込みを把握し、必要に応じて資産形成を組み合わせるなど、具体的な計画を立ててみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「年金の繰下げ受給」

- LIMO「再来月8月は年金支給月!厚生年金と国民年金あわせて「月額30万円(年額360万円)」以上受給する人は何%?」

東大森 勝太