政府・与野党の実務者協議では、給付付き税額控除の制度設計に向けた議論が進んでいます。

直近では、当面は税額控除を組み合わせず、所得に応じた給付に一本化する方向や、子育て世帯への上乗せも検討されています。

本記事では、減税と給付を組み合わせる給付付き税額控除の基本的な仕組みを確認し、なぜ一律給付や通常の減税ではなく、この制度が注目されているのかを見ていきましょう。

1. 減税と給付を組み合わせた「給付付き税額控除」の仕組みとは?

給付付き税額控除とは、本来は所得税などの税額控除と現金給付を組み合わせ、税負担を軽減するとともに、控除しきれない分を給付で補う制度です。

一方で、現在の実務者会議では、税額控除を組み合わせる方式ではなく、所得に応じた現金給付を中心とする仕組みが検討されています。

背景には、社会保険料負担の軽減や「年収の壁」による働き控えの解消といった課題があり、一定の勤労収入があり社会保険料を負担している中・低所得者層を対象に、所得に応じたきめ細かな支援を行う方向性が示されています。

このため、現在議論されている制度は、従来の給付付き税額控除とは制度設計が異なる可能性があり、今後の政府の制度設計が注目されています。

本来の「給付付き税額控除」は、税額控除と現金給付を組み合わせた制度です。では、この本来の仕組みでは、家計にどのような影響があるのでしょうか。

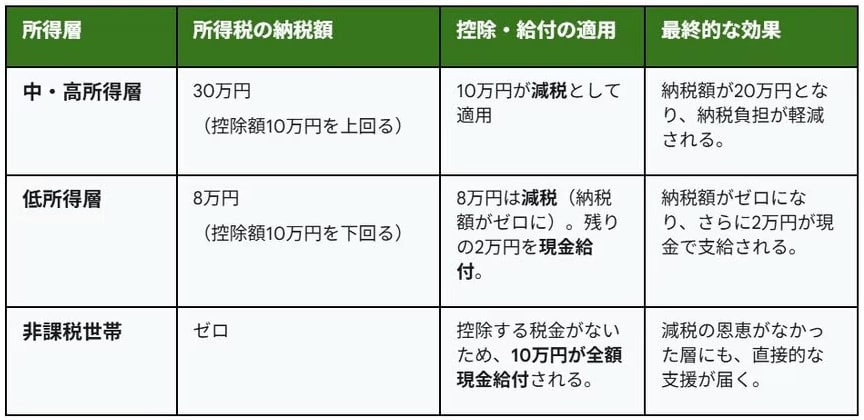

ここでは、給付付き税額控除の基本知識を知るため、控除額を仮に10万円とした場合を例に、その仕組みをイメージしやすいよう整理してみます。

1.1 【給付付き税額控除】控除額を10万円とした場合の効果

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円に軽減され、税負担が減る

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円分は減税(納税ゼロ)、残り2万円を現金給付

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される

【非課税世帯】

- 所得税の納税額:0円

- 控除・給付の適用:控除する税金がないため、10万円が全額現金で支給

- 最終的な効果:減税の恩恵を受けられない層にも直接的な支援が届く