梅雨の晴れ間にのぞく強い日差しに、本格的な夏の訪れを感じる7月。

一年の折り返し地点であるこの時期は、現役世代にとっては夏のボーナス支給、そしてシニア世代にとっては「6月15日の改定後初となる年金支給」や住民税の決定通知書の到着が重なり、否が応でも“わが家の本当のふところ具合”と向き合うタイミングです。

特に、定年退職や再雇用、年金受給の開始が複雑に入り交じる60歳代は、家計の形が大きく変わりやすい年代といえます。

一方で、同じ60歳代でも、金融資産の保有額には大きな差があります。平均値だけを見ると十分な蓄えがあるように感じられても、中央値や金融資産を持たない世帯の割合まで確認すると、より実態に近い姿が見えてきます。

また、二人以上世帯と単身世帯では、老後資金に対する考え方も異なります。生活費や医療・介護費をどのようにまかなうか、世帯構成に応じて備え方を考えることが大切です。

本記事では、60歳代の二人以上世帯と単身世帯の金融資産保有額を比較します。あわせて、老後資金を着実に準備するために意識したい視点も確認していきましょう。

1. 【60歳代・二人以上世帯】金融資産保有額の平均値と中央値

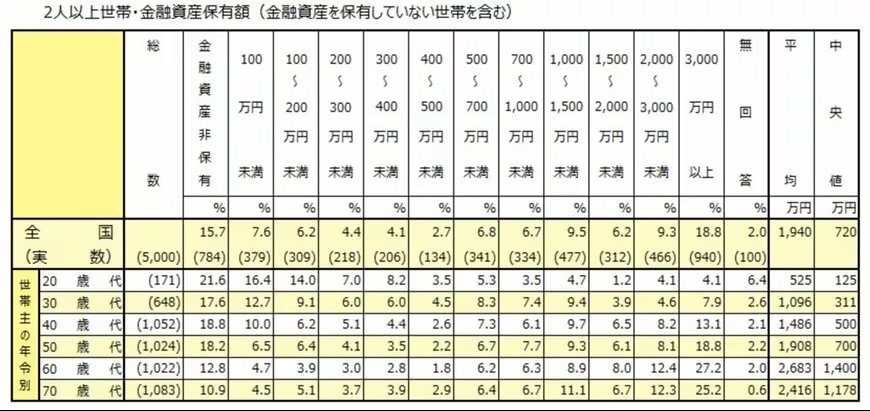

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、60歳代・二人以上世帯の金融資産保有額を見ていきましょう。

※この調査における金融資産とは、預貯金に加えて株式や投資信託、生命保険などを指します。ただし、日常的に決済で利用する普通預金口座の残高は対象外です。

※金融資産を保有していない世帯を含みます。

1.1 60歳代・二人以上世帯の金融資産保有額

- 金融資産非保有 :12.8%

- 100万円未満 :4.7%

- 100~200万円未満 :3.9%

- 200~300万円未満 :3.0%

- 300~400万円未満 :2.8%

- 400~500万円未満 :1.8%

- 500~700万円未満 :6.2%

- 700~1000万円未満 :6.3%

- 1000~1500万円未満 :8.9%

- 1500~2000万円未満 :8.0%

- 2000~3000万円未満 :12.4%

- 3000万円以上 :27.2%

- 無回答 :2.0%

- 平均値:2683万円

- 中央値:1400万円

60歳代・二人以上世帯の金融資産保有額は、平均値が2683万円、中央値が1400万円です。

平均値と中央値に大きな差があることから、一部の高額保有世帯が平均を押し上げていると考えられます。

分布を見ると、最も割合が高いのは「3000万円以上」の27.2%です。また、「2000万円以上3000万円未満」の12.4%を合わせると、約4割の世帯が2000万円以上の金融資産を保有している計算になります。

一方で、金融資産を保有していない世帯は12.8%です。「100万円未満」の4.7%を含めると、十分な蓄えがあるとはいえない世帯も一定数みられます。

60歳代は、退職金の受け取りや住宅ローンの完済などで資産が増えやすい一方、定年退職や再雇用、年金受給の開始により家計の形が変わる時期です。

住宅事情や退職金の有無、現役時代の収入差などによって、資産額に大きな開きが出やすい年代といえるでしょう。