筆者はかつてファイナンシャルアドバイザーとして証券会社に勤務し、個人のお客様や法人の資産形成についてご相談を受けていました。

その経験からも、老後の生活の土台となる公的年金を「一体いくら受け取れるのか」という点が、皆様にとって非常に大きな関心事であると日々実感しています。

公的年金の受給額は、現役時代の収入や働き方によって個人差が生まれます。

特に、国民年金のみに加入していた方と、会社員として厚生年金にも加入していた方とでは、受け取る金額に大きな違いが生じます。

さらに、実際に支給される年金額は、税金や社会保険料が天引きされるため、額面だけでなく手取り額を把握しておくことが重要です。

この記事では、官公庁が公表する信頼性の高いデータに基づき、公的年金の基本的な仕組みや「平均年収300万円で40年間勤務したモデルケース」での年金受給額、そして現在のシニア世代の受給実態や手取り額について詳しく解説します。

1. 老後の生活を支える公的年金制度:「国民年金」と「厚生年金」の仕組みとは

生涯の平均年収が300万円の場合でも、40年間の勤務期間中に厚生年金へ加入していたか否かで、老後に受け取る年金額は大きく異なります。

そこで、はじめに日本の公的年金がどのような構造になっているのかを見ていきましょう。

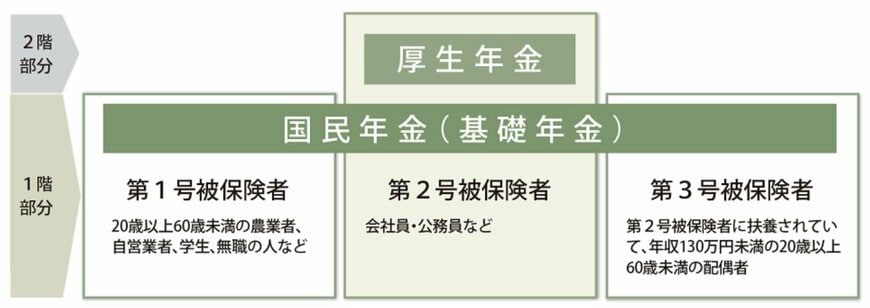

日本の年金制度は、1階部分にあたる「国民年金」と2階部分の「厚生年金」で構成される「2階建て構造」となっています。

すべての方に共通する基礎部分として国民年金(基礎年金)があり、会社員や公務員などは、その上に厚生年金が上乗せされる仕組みです。

- 第1号被保険者:自営業者、フリーランス、学生、無職の方などが対象です。

- 第2号被保険者:民間企業に勤務する会社員や公務員が該当します。

- 第3号被保険者:第2号被保険者の扶養に入っている配偶者の方などが含まれます。

1階部分の国民年金は、日本国内に居住する20歳以上60歳未満のすべての方に加入が義務付けられている制度です。

納める保険料は一定額のため、保険料の未納期間がなければ、将来受け取れる基礎年金の額も原則として同じになります。

それに対して、2階部分の厚生年金は、主に会社員や公務員が国民年金に上乗せして加入する制度です。

厚生年金の保険料は毎月の給与や賞与などの収入に基づいて決まるため、現役時代の収入や加入期間に応じて、将来の受給額も人それぞれ変わってきます。

次の章では、会社員として国民年金と厚生年金の両方を受け取ることを前提に、「平均年収300万円」「勤続40年」の条件で、老後の年金が月額でいくらになるのかを試算します。

2. 平均年収300万円で40年間で働いた人、将来受け取れる年金額(厚生年金・国民年金)を試算

ここからは、現役時代の平均年収が300万円で、民間企業に40年間(480カ月)勤務したケースを想定し、将来受け取れる年金額を計算します。

試算の前提条件は、以下のように設定します。

- 2003年4月以降の制度に基づき、厚生年金に40年間(480カ月)加入した。

- 国民年金は20歳から60歳までの40年間(480カ月)、保険料の未納や免除期間なく全額を納付した。

- 配偶者や扶養家族はいない単身者とする。

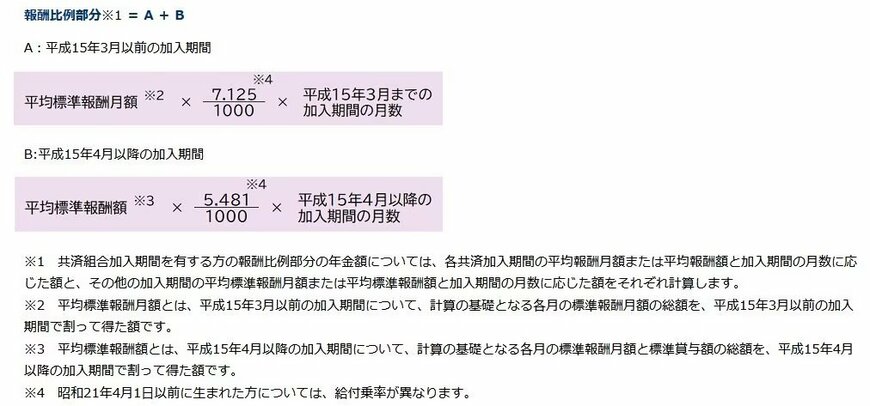

2.1 厚生年金から支給される金額の計算方法

厚生年金から支給される金額は、所定の計算式を用いて算出することが可能です。

厚生年金の受給額 = 報酬比例部分 + 経過的加算 + 加給年金額

このうち「経過的加算」は、年金制度の変更に伴う差額を調整するための加算です。

また「加給年金」は、扶養している配偶者や子がいる場合に上乗せされる、家族手当のような性格のものです(いずれも特定の条件を満たす必要があります)。

今回の試算では、年金額の主体となる「報酬比例部分」に限定して計算するため、経過的加算と加給年金は計算に含めません。

報酬比例部分は、下記の計算式で算出します。

報酬比例部分の金額 = A + B

- A(2003年3月以前の加入期間):平均標準報酬月額 × 7.125/1000 × 2003年3月までの加入月数

- B(2003年4月以降の加入期間):平均標準報酬額 × 5.481/1000 × 2003年4月以降の加入月数

「平均標準報酬月額」は、2003年3月までの期間を対象とし、各月の給与(標準報酬月額)の合計を加入月数で割って算出した金額を指します。

一方の「平均標準報酬額」は、2003年4月以降の期間が対象で、毎月の給与だけでなく賞与(ボーナス)も加えた総収入を加入月数で割って算出します。

今回の計算では、2003年4月以降に40年間(480カ月)厚生年金に加入し、生涯の平均年収が300万円だったと仮定します。

賞与を含む年収を12カ月で割ると、月々の平均標準報酬額の目安は25万円です。

この数値を計算式に適用すると、厚生年金として受け取れる金額は年額で約66万円、月額では約5万5000円となります。

2.2 基礎となる国民年金からの支給額

会社員は厚生年金に加入すると同時に「第2号被保険者」となるため、将来的には国民年金(基礎年金)と厚生年金の両方を受給できます。

次に、1階部分である国民年金の受給額を確認します。

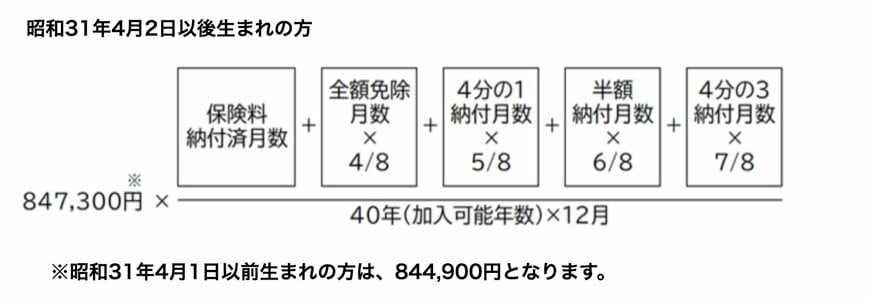

国民年金から支給される金額は、以下の式で計算されます。

満額の受給額に「保険料を実際に納付した月数 ÷ 480カ月(40年)」を乗じて算出します。

今回は20歳から60歳までの40年間(480カ月)、保険料を毎月納付したと仮定しているため、満額を受け取ることが可能です。

この場合、国民年金からの受給額は月額にすると約7万1000円です。

これらの結果を合計すると、「平均年収300万円」で「40年間」会社員として勤務した場合、厚生年金(約5万5000円)と国民年金(約7万1000円)を合わせた総受給額(額面)は、月額で約12万5000円(約12.5万円)になることがわかります。

3. 現在の高齢者世代は年金をいくら受給している?分布データを解説

先ほどのシミュレーションでは、「平均年収300万円・勤続40年」のケースで年金受給額が月額約12.5万円となる結果でした。

それでは、すでに年金を受給している現在のシニア世代は、実際にどの程度の金額を受け取っているのでしょうか。

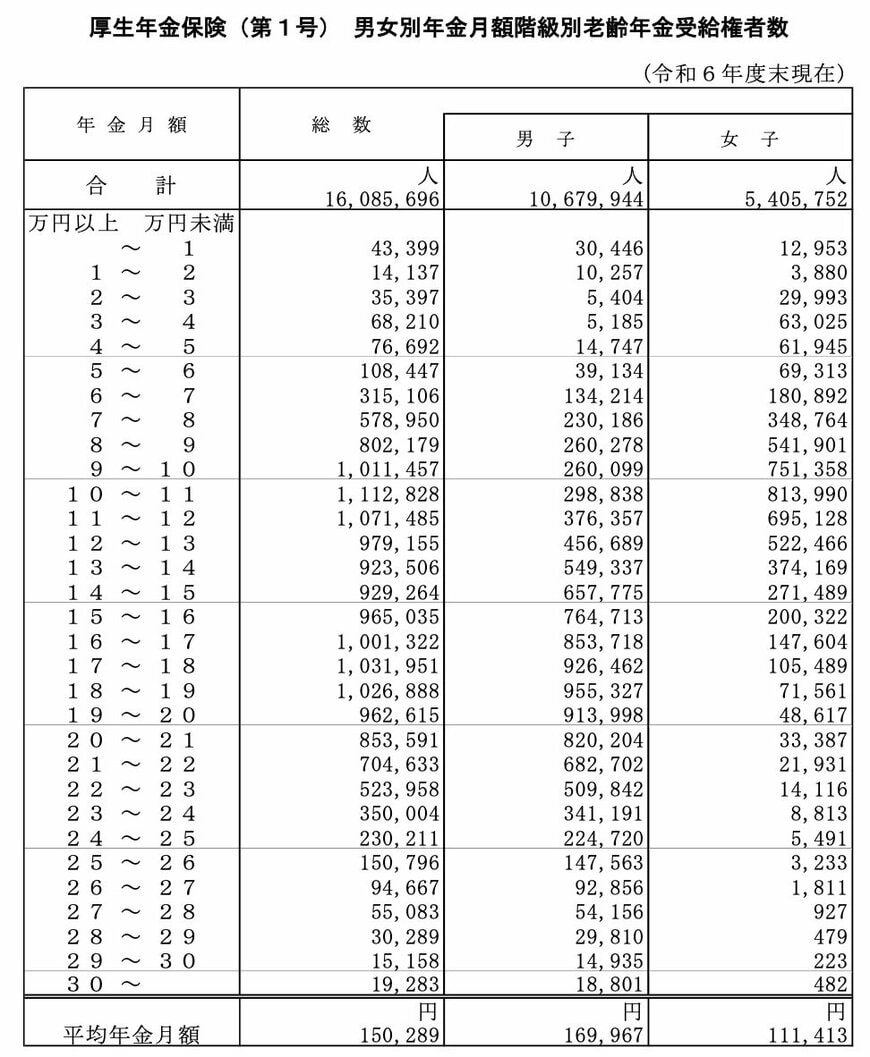

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータを見ると、厚生年金受給者(国民年金を含む)の受給額の分布は、およそ次のようになっています。

- 月額10万円未満の方:19.0%

- 月額10万円以上の方:81.0%

- 月額15万円以上の方:49.8%

- 月額20万円以上の方:18.8%

- 月額20万円未満の方:81.2%

- 月額30万円以上の方:0.12%

このデータによれば、国民年金と厚生年金を合計した月額が15万円を超える人は、全体の約半数にあたる49.8%です。

その一方で、今回の試算結果である「月額約12.5万円」に近い月額12万円未満の受給者に注目すると、全体の約32.6%を占めると推計できます。

これは、年金だけで生活に十分な金額を受け取っている人がいる一方で、約3割以上の方は月12万円に満たない受給額で生活している実態を示しています。

さらに、ここで示された金額はすべて「額面」であるため、次の章で説明する「手取り額」がこれより少なくなる点にも注意が必要です。

4. 年金も額面通りではない?手取り額に影響する税金と社会保険料

前の章までの試算で、将来受け取れる年金が月額約12万5000円になるとの結果が出ましたが、この金額がそのまま銀行口座に入金されるわけではありません。

現役時代の給与と同様に、公的年金からも税金や社会保険料が天引きされるため、実際の「手取り額」は額面より少なくなります。

年金から天引き(特別徴収)される主な項目は、以下の通りです。

- 所得税

- 住民税

- 健康保険料(国民健康保険料や後期高齢者医療保険料)

- 介護保険料

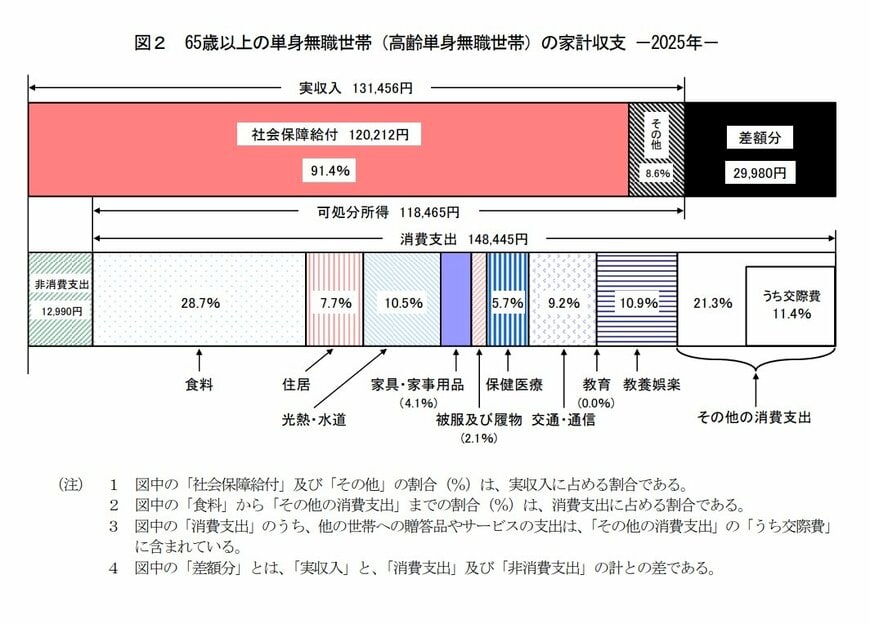

実際にどの程度の金額が引かれるのか、総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」のデータをもとに、65歳以上の単身無職世帯の家計を見てみましょう。

- 実収入(額面):13万1456円

- 可処分所得(手取り):11万8465円

- 消費支出:14万8445円

- 非消費支出(税金・社会保険料):1万2990円

このデータを見ると、年金などによる月々の収入(額面)が13万1456円あっても、そこから税金や社会保険料として1万2990円が差し引かれるため、実際に自由に使える手取り額は11万8465円まで減少します。

天引きされる具体的な金額は、居住する自治体や前年の所得、扶養家族の有無などによって変わりますが、一般的に額面の10%~15%程度が差し引かれると想定しておくとよいでしょう。

5. まとめ:将来の生活設計は「手取り額」を基準に考えることが大切

この記事では、公的年金の基本的な構造を確認し、「平均年収300万円・40年間勤務」のモデルケースで、将来受け取れる年金額を試算しました。

その結果、厚生年金(約5万5000円)と国民年金(約7万1000円)を合計すると、月額約12万5000円を受給できるという目安が示されました。

しかし、実際のデータでは受給額に個人差が大きく、月額12万円未満で生活している方が全体の約32.6%を占めるという実態もあります。

加えて、年金からも税金や社会保険料が天引きされ、額面から10%~15%程度を差し引いた金額が「実際の手取り額」になる点も忘れてはなりません。

老後の生活プランを考える際は、試算された額面をそのまま受け取るのではなく、制度の仕組みを理解し、「税引き後の手取り額」を基準にして、不足する分をどのように補っていくかを検討することが重要です。

※当記事は再編集記事です。