1. 老後の収入の柱となる公的年金:「国民年金」と「厚生年金」の違いとは?

たとえば生涯の平均年収が600万円という方であっても、38年にわたる就労期間中に厚生年金へ加入していたか否かで、老齢年金の受給額はまったく異なります。

まずは、日本の公的年金制度がどのような仕組みになっているのかを振り返ってみましょう。

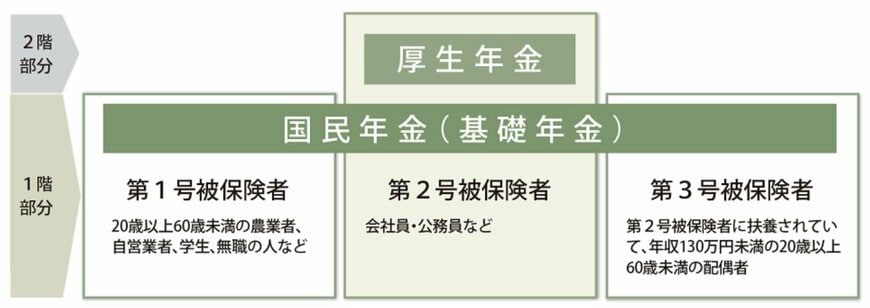

我が国の公的年金制度は、一般的に「1階部分」と呼ばれる国民年金(基礎年金)と、「2階部分」にあたる厚生年金の「2階建て構造」をとっています。

すべての国民のベースとなるのが国民年金であり、会社員などはその上に厚生年金が上乗せして支給される形です。

- 第1号被保険者:個人事業主、フリーランス、学生、無職の方など

- 第2号被保険者:民間企業の会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養されている配偶者

国民年金は、日本国内に住む20歳以上60歳未満の全員に加入が義務付けられている制度です。

納付する保険料が定額であるため、要件を満たして将来受け取る基礎年金の額面も、個人間でそれほど大きな差は生じない仕組みになっています。

一方の厚生年金は、主に会社員や公務員などを対象とし、基礎年金にプラスして支給されるものです。

毎月の保険料が給与や賞与といった収入に比例して計算されるため、現役時代の稼ぎによって将来の年金額が大きく変動するのが特徴です。

次章では、「平均年収600万円」「会社員としての勤続年数38年(厚生年金加入)」「国民年金の納付期間は実質0年」という少し特殊な条件のもとで、老後に受け取れる年金の月額を具体的に計算してみます。