2. 効率的な資産形成を後押しする「新NISA」の仕組みを解説

「新NISA(少額投資非課税制度)」とは、投資によって得た利益に対して税金が一切かからなくなる優遇制度です。

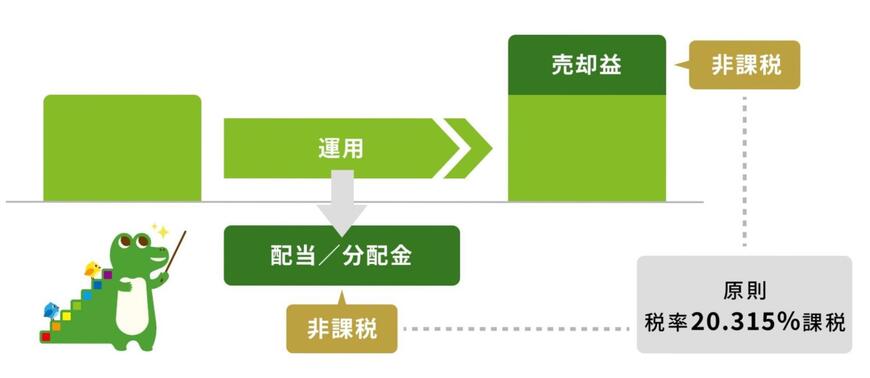

通常であれば、投資信託や株式の運用益、配当金には20.315%の税金が課されますが、新NISAの専用口座で運用を行えば、これらの利益を丸ごと受け取ることができます。

例えば、毎月3万円を銀行の定期預金などで積み立てた場合、20年後の元本は720万円となり、年利0.4%の複利運用では最終的におよそ749万円になります。

この増えた分の約29万円の利益には約20%の税金が課されるため、手元に残る実際の受取額は目減りしてしまいます。

しかし、新NISAを活用して同様の利益を出した場合は非課税となるため、運用の成果をそのまま資産形成に活かせるのが大きなメリットです。

この非課税制度は以前からありましたが、2024年1月に大幅な拡充が行われ、現在の「新NISA」へと進化しました。

2.1 利便性が大幅に向上した「新NISA」のポイント

新NISAへの移行に伴い、年間に投資できる上限額や非課税期間などのルールが緩和され、より長期の資産形成に適した設計へと変わっています。

かつての旧NISA(つみたてNISA)では年間の非課税投資枠が40万円までと制限されていましたが、新NISAではこの枠が大幅に拡大され、より柔軟にまとまった金額の運用が可能になりました。

さらに、旧制度で設けられていた非課税保有期間の制限が撤廃されて「無期限化」されたため、期限を気にせずじっくりと長期投資を続けられる環境が整っています。

では、この新NISAの仕組みを使って実際に毎月3万円を積み立てた場合、20年後の運用結果は銀行預金と比べてどれほどの差になるのでしょうか。