気づけば6月も末を迎え、今年もいよいよ折り返し地点を迎えます。2026年上半期の締めくくりやボーナスの支給をきっかけに、家計状況や今後の貯蓄プランを改めて見直している方もいるのではないでしょうか。

物価高への対策が急務となる昨今、「ただ銀行にお金を預けているだけで、将来本当に足りるのだろうか」と疑問を抱くシーンも増えています。

同じ「毎月の積立」であっても、従来の預金口座にお金を眠らせ続けるか、それとも税制優遇のある新NISA口座を活用して運用に回すかで、将来手元に残る資産額の差は数百万円以上になることも珍しくありません。

そこで今回は、「銀行預金」と「新NISAによる積立投資」の2つの方法を比較し、20年後にどのくらいの資産差が生まれるのかを具体的な試算データをもとに解説します。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないため、あらかじめご留意ください。

1. 「月3万円」を20年続けた場合の貯金額はいくら?預金金利「0.4%」で試算

結論からお伝えすると、毎月3万円を銀行預金として積み立てた場合、20年間での元本は合計「720万円」となります。

日本銀行の利上げの影響もあり、メガバンク3社は2026年8月3日から普通預金金利を0.3%から0.4%へ引き上げることを発表しました。

今回のシミュレーションは年0.4%の複利で計算してみましょう。

この条件で20年間預け続けた場合、得られる利息は約29万円(税引前)にとどまり、最終的な資産額はおよそ749万円となります。

ただし、利息には約20%の税金がかかるため、実際に手元に残る金額はこれより少なくなります。

加えて注意したいのがインフレの影響です。

年2%の物価上昇が続いた場合、20年後には同じ商品を購入するのに現在の約1.5倍の金額が必要になります。

そのため、預金額自体は増えていても、お金の実質的な価値は下がる可能性があります。

このように、預金は元本が減りにくいという安心感がある一方で、利息は限定的であり、インフレの影響によって実質的な資産価値が目減りする可能性もあります。

では、同じ「月3万円」を積み立てる場合、より効率的に資産形成を目指す方法はないのでしょうか。

そこで注目されているのが、税制優遇を受けながら投資ができる「新NISA」という制度です。

2. 効率的な資産形成を後押しする「新NISA」の仕組みを解説

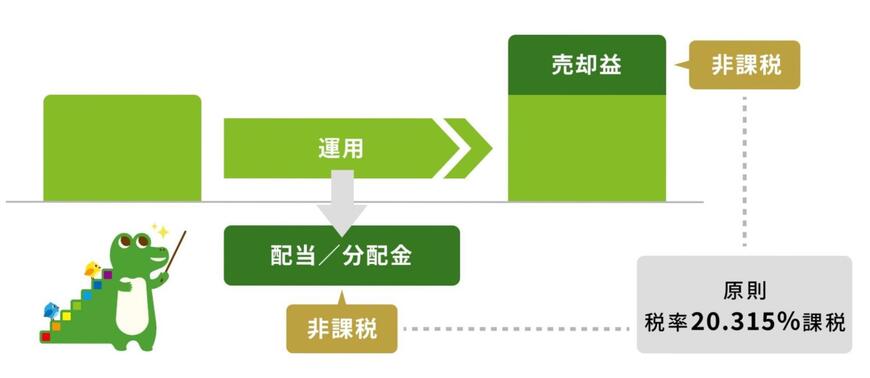

「新NISA(少額投資非課税制度)」とは、投資によって得た利益に対して税金が一切かからなくなる優遇制度です。

通常であれば、投資信託や株式の運用益、配当金には20.315%の税金が課されますが、新NISAの専用口座で運用を行えば、これらの利益を丸ごと受け取ることができます。

例えば、毎月3万円を銀行の定期預金などで積み立てた場合、20年後の元本は720万円となり、年利0.4%の複利運用では最終的におよそ749万円になります。

この増えた分の約29万円の利益には約20%の税金が課されるため、手元に残る実際の受取額は目減りしてしまいます。

しかし、新NISAを活用して同様の利益を出した場合は非課税となるため、運用の成果をそのまま資産形成に活かせるのが大きなメリットです。

この非課税制度は以前からありましたが、2024年1月に大幅な拡充が行われ、現在の「新NISA」へと進化しました。

2.1 利便性が大幅に向上した「新NISA」のポイント

新NISAへの移行に伴い、年間に投資できる上限額や非課税期間などのルールが緩和され、より長期の資産形成に適した設計へと変わっています。

かつての旧NISA(つみたてNISA)では年間の非課税投資枠が40万円までと制限されていましたが、新NISAではこの枠が大幅に拡大され、より柔軟にまとまった金額の運用が可能になりました。

さらに、旧制度で設けられていた非課税保有期間の制限が撤廃されて「無期限化」されたため、期限を気にせずじっくりと長期投資を続けられる環境が整っています。

では、この新NISAの仕組みを使って実際に毎月3万円を積み立てた場合、20年後の運用結果は銀行預金と比べてどれほどの差になるのでしょうか。

3. 【利回り別】新NISAで積立投資した場合、20年後の資産額はいくらになる?

本章では、毎月3万円を20年間積み立てた場合について、利回りごとのシミュレーションをもとに資産の変化を確認していきます。

3.1 利回り3%で運用した場合の資産額

毎月3万円を積み立て、期間を20年間、想定利回りを年3%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:720万円

- 運用収益:261万円

- 資産合計(元本+収益):981万円

3.2 利回り5%で運用した場合の資産額

毎月3万円を積み立て、期間を20年間、想定利回りを年5%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:720万円

- 運用収益:497万円

- 資産合計(元本+収益):1217万円

3.3 利回り10%で運用した場合の資産額

毎月3万円を積み立て、期間を20年間、想定利回りを年10%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:720万円

- 運用収益:1435万円

- 資産合計(元本+収益):2155万円

年利3%を想定したシミュレーションでは、20年間の積立による運用益はおよそ261万円となり、預金のみの場合と比べると、資産を増やす効果が期待できるといえるでしょう。

さらに、年利5〜10%で運用できた場合には、約497万円〜1435万円の運用益が見込まれ、最終的な資産額は元本のおよそ倍以上になります。

4. 資産差はいくら?「貯金 vs 投資」の決定的な違いは「複利」の力が働くか

ここまで見てきたとおり、毎月3万円を20年間積み立てた場合、銀行預金では最終的な資産額は約749万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

たとえば、年利3%で運用した場合は約981万円となり、預金と比べて232万円の差が生じます。

さらに、年利5%では約1217万円となり預金との差は468万円、年利10%では約2155万円となりその差は1406万円に広がります。

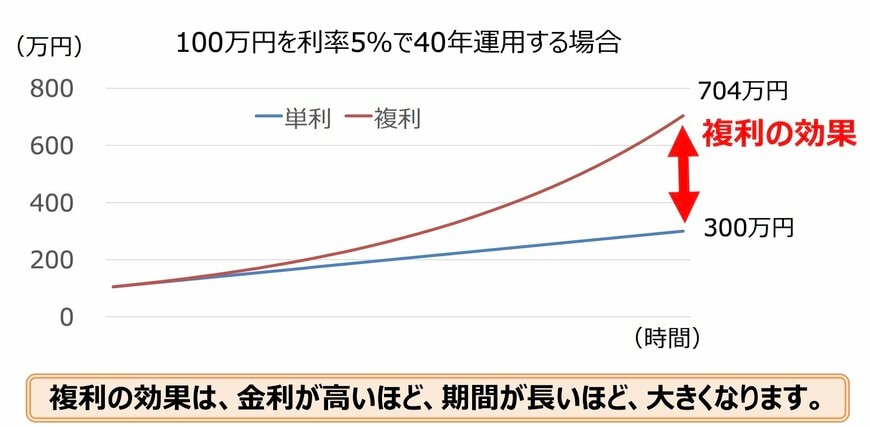

この差を生み出している要因が「複利」です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方が加速していきます。

このように、資産形成では「いつ始めるか」と「どれだけ長く続けるか」が重要なポイントとなります。

なかでも「運用期間の長さ」は、投資において結果に大きく影響する重要な要素です。

将来の運用成果を正確に予測することはできませんが、長期的に見れば年3%を超えるリターンが期待できる可能性もあります。

新NISAを活用する場合は、無理のない範囲で積み立てを続けることを意識し、継続的に運用していくことが重要です。

5. まとめ:将来を見据えた一歩を

毎月3万円という決まった金額であっても、20年間という長期にわたって蓄積していくことで、最終的な資産額には大きな差が生まれることがシミュレーションから明らかになりました。

元本を確実に守る銀行預金は安心感がある一方で、低金利やインフレのリスクを考慮すると、資産を効率的に増やすことは容易ではありません。一方、新NISAを活用した積立投資は、複利効果を最大限に活かすことで、将来の資産を大きく広げる可能性を秘めています。

投資には当然リスクが伴いますが、長期・積立投資の基本を守り、無理のない範囲で一歩を踏み出すことが、豊かな将来に向けた重要な足がかりとなるでしょう。

1年の折り返し地点であり、家計の見直しに最適なこのタイミングを一つの契機として、資産形成について考えてみてはいかがでしょうか。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・制度内容・シミュレーション結果は、一定の前提条件のもとでの試算または一般的な事例であり、実際の金額・支給要件・税制・運用成果等を保証するものではありません。制度内容は法改正・自治体運用・経済状況等により変更される可能性があります。

- 投資に関する記述は、将来の運用成果を示唆または保証するものではなく、元本割れを含むリスクが存在します。本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。最終的な投資判断は、ご自身の責任において行ってください。